Akcie společnosti Palantir Technologies (PLTR) v posledním roce zažily impozantní růst, když jejich hodnota vzrostla o 279 %. Tento růst byl poháněn dvěma hlavními faktory: humbukem kolem generativní umělé inteligence a zvolením Donalda Trumpa prezidentem USA. Přesto se nyní zdá, že oba tyto faktory mohou mít svůj vrchol za sebou. Otázkou tedy zůstává, zda je současné ocenění akcií Palantiru udržitelné, nebo zda se blíží období korekce.

Společnost Palantir vstoupila na burzu Nasdaq v roce 2020 prostřednictvím primární veřejné nabídky akcií (IPO). Její obchodní model je zaměřen na analýzu velkých objemů dat, přičemž její software je využíván významnými vládními institucemi, jako je Ústřední zpravodajská služba (CIA) a ministerstvo obrany USA. Palantir se podílel i na dopadení Usámy bin Ládina, což upevnilo jeho pozici v oblasti vojenských technologií.

Se vzestupem generativní umělé inteligence (AI) Palantir rychle integroval velké jazykové modely (LLM) do svých analytických nástrojů. Díky tomu dokázal nabídnout rychlejší a efektivnější analýzu dat, což je klíčové zejména v oblastech, jako je obrana a bezpečnost. Tento krok podpořil růst akcií, protože investoři vnímali Palantir jako jednoho z vítězů AI revoluce.

Dalším faktorem, který mohl pomoci růstu akcií, byla změna politického klimatu. Spoluzakladatel společnosti Peter Thiel, dlouholetý podporovatel Donalda Trumpa, přispěl na jeho kampaň a má úzké vazby na viceprezidenta JD Vanceho, který dříve pracoval v Thielově investičním fondu Mithril Capital. To vyvolalo spekulace, že nová administrativa může být pro Palantir příznivá.

Přestože se očekávalo, že Trumpova vláda bude pro Palantir pozitivním faktorem, některá její rozhodnutí mohou mít naopak negativní dopad. Například snaha urychlit ukončení války na Ukrajině by mohla snížit poptávku po službách Palantiru, který pomáhá ukrajinským ozbrojeným silám s analýzou bojiště.

Dalším problémem je plánované snížení rozpočtu Pentagonu. Ministr obrany Pete Hegseth oznámil, že v příštích pěti letech sníží výdaje ministerstva obrany o 8 % ročně, což znamená 50 miliard dolarů ročně méně na vojenské zakázky. To by mohlo mít přímý dopad na příjmy Palantiru, protože 67 % jeho tržeb pochází z vládních kontraktů v USA.

Kromě nejistého výhledu v oblasti vládních zakázek se objevují i problémy v samotném hospodaření společnosti. Ve čtvrtém čtvrtletí tržby meziročně vzrostly o 36 % na 827,5 milionu dolarů, což je sice solidní číslo, ale stále výrazně nižší než u jiných AI společností. Například společnost Nvidia, hlavní hráč v oblasti AI hardwaru, zaznamenala ve stejném období růst o 78 %.

Palantir se sice prezentuje jako AI společnost, ale jeho skutečný výkon odpovídá spíše firmám zaměřeným na analýzu dat, jako je Snowflake [SNOW], která ve svém posledním čtvrtletí dosáhla růstu 28 %. To naznačuje, že Palantir nemá v AI segmentu tak výraznou konkurenční výhodu, jak se investoři možná domnívají.

Dalším problémem je velká část odměn vyplácená zaměstnancům v akciích. Ve čtvrtém čtvrtletí činil upravený zisk před úroky, zdaněním a odpisy (EBITDA) 379,5 milionu dolarů, ale z této částky 281,8 milionu dolarů připadlo na akciové kompenzace. To znamená, že reálný hotovostní zisk je výrazně nižší, což by mohlo v budoucnu oslabit pozici akcionářů.

Při pohledu na ocenění akcií Palantiru se ukazuje, že současná cena neodráží potenciální rizika. Společnost se obchoduje s násobkem budoucí ceny k zisku (P/E) ve výši 156, což je extrémně vysoké číslo ve srovnání s jinými technologickými firmami. Pro srovnání, Apple [AAPL] nebo Microsoft [MSFT] mají P/E mezi 30 až 40, přestože jejich byznys modely jsou výrazně stabilnější.

Palantir sice má unikátní postavení díky zaměření na vládní a vojenské zakázky, ale zároveň není jasné, zda to bude v budoucnu výhoda. Pokud bude Trumpova administrativa omezovat vojenské výdaje, může se z této konkurenční výhody stát přítěž.

Investoři, kteří věří v dlouhodobý potenciál umělé inteligence, by se měli ptát, zda Palantir skutečně patří mezi lídry AI revoluce. Integrace generativní AI do analytických nástrojů je sice pozitivní krok, ale společnost zatím neukázala, že má jedinečnou konkurenční výhodu, která by ospravedlnila její extrémně vysoké ocenění.

Pokud budou v roce 2025 pokračovat škrty ve vládních rozpočtech, pokud se ukončí některé vojenské kontrakty a pokud růst tržeb nebude držet krok s očekáváními, je možné, že cena akcií Palantiru zažije výraznou korekci. Investoři by proto měli pečlivě zvážit, zda současná cenová úroveň odpovídá realitě nebo zda je tento růst postaven na přehnaných očekáváních.

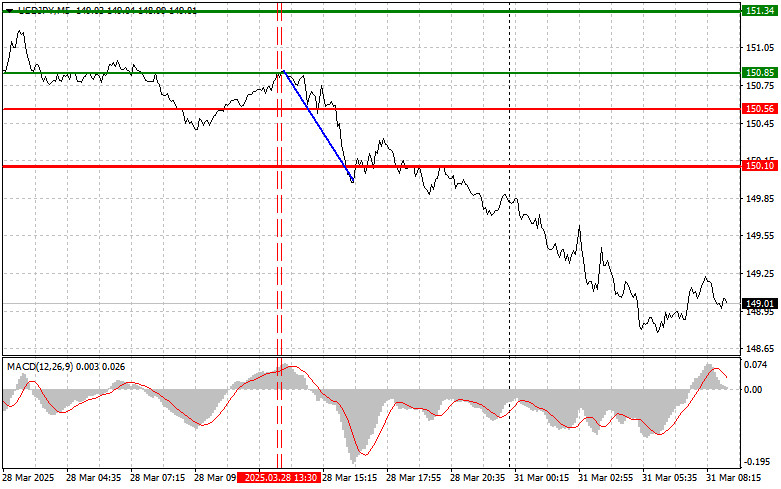

Test úrovně 150,85 proběhl, když už byl indikátor MACD výrazně nad linií nula, což omezilo růstový potenciál páru. Z tohoto důvodu jsem dolar nekupoval. Krátce nato došlo k dalšímu testu úrovně 150,85, když byl MACD v zóně překoupenosti, což aktivovalo prodejní scénář č. 2 a vedlo k poklesu páru o více než 70 pipů.

Dnešní silné údaje o růstu průmyslové produkce v Japonsku podpořily jen a vyvinuly další tlak na dolar. Produkce vzrostla o 2,5 %, ačkoli se očekávalo 1,9 %. Tento nečekaný nárůst signalizuje oživení japonské ekonomiky po nedávných problémech. Zvýšená produkce – zejména v klíčových sektorech, jako je automobilový průmysl a elektronika – vnáší optimismus do výhledu japonské ekonomiky. Růst jenu vůči dolaru odráží rostoucí důvěru investorů v japonskou měnu, která byla tradičně považována za bezpečný přístav v dobách ekonomické nejistoty. Další tlak na dolar vyvíjí předpoklad, že Bank of Japan by mohla pokračovat ve zvyšování úrokových sazeb, zvlášť když se ekonomické ukazatele zlepšují.

Údaje o maloobchodních tržbách v Japonsku vyšly také dobře. Indikátor vykázal navzdory obavám analytiků z poklesu přesvědčivý růst, který signalizuje oživení spotřebitelské poptávky. To je pro japonskou ekonomiku, která dlouhodobě čelí deflaci a slabému růstu, pozitivní signál. Ačkoli je zatím brzy na slova o úplném zotavení, pozitivní vývoj maloobchodu dává naději na další zlepšení.

Z hlediska intradenní strategie se zaměřím hlavně na realizaci scénářů č. 1 a 2.

Scénář č. 1: Pár USD/JPY dnes plánuji nakoupit po dosažení vstupního bodu kolem úrovně 149,29 (zelená linie v grafu) s cílem růstu k 150,01 (silnější zelená linie). Tam hodlám zavřít long pozici a otevřít short pozici opačným směrem (s cílem retracementu o 30–35 pipů). K nákupu je nejlepší vrátit se při korekcích a výrazných pullbacích páru. Pozor! Před nákupem se ujistěte, že indikátor MACD je nad linií nula a právě začíná růst.

Scénář č. 2: Pár USD/JPY dnes plánuji nakoupit i tehdy, když dvakrát po sobě otestuje cenu 148,84, zatímco indikátor MACD bude v zóně přeprodanosti. Toto omezí potenciál páru klesat a vyvolá obrat směrem nahoru. Lze očekávat růst k úrovním 149,29 a 150,01.

Scénář č. 1: Pár USD/JPY dnes plánuji prodat až po průrazu pod úroveň 148,84 (červená linie v grafu), což by vedlo k rychlému poklesu. Hlavním cílem prodejců bude úroveň 148,18, kde hodlám zavřít short pozici a otevřít long pozici (s cílem retracementu o 20–25 pipů). Prodejní tlak se může kdykoli vrátit. Pozor! Před prodejem se ujistěte, že indikátor MACD je pod linií nula a začíná klesat.

Scénář č. 2: Pár USD/JPY dnes plánuji prodat i tehdy, když dvakrát po sobě otestuje cenu 149,29, zatímco indikátor MACD bude v zóně překoupenosti. Toto omezí růstový potenciál páru a vyvolá obrat směrem dolů. Lze očekávat pohyb k úrovním 148,84 a 148,18.

Co je v grafu:

Důležité poznámky:

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás