Americké akciové indexy uzavřely pondělní seanci a obchodní den plný prudkých výkyvů v červených číslech. Investoři s obavami sledují známky zpomalování ekonomiky a rostoucí rizika inflace, která ještě zhoršuje agresivní obchodní rétorika z Bílého domu.

Hlavním spouštěčem výprodeje byla nová várka prohlášení prezidenta Donalda Trumpa na téma zavádění rozsáhlých cel. Trump ve večerním projevu 2. dubna oznámil plány na uvalení cel na veškerý dovoz do země a u několika klíčových obchodních partnerů na ještě vyšší sazby.

Trump se nespokojil s již zavedenými cly a slíbil zpřísnit sankce vůči Číně. Oznámil možnost zavedení dalších cel až do výše 50 %, což by mohlo více než zdvojnásobit celkové daňové zatížení. Jeho slova vyděsila účastníky trhu a mnohé přiměla k revizi investičních strategií.

Pondělí bylo druhým po sobě jdoucím dnem mimořádně vysokých objemů obchodování na amerických burzách. Všechny tři hlavní indexy – S&P 500, Dow Jones a Nasdaq – se ráno prudce propadly a dosáhly nejnižších hodnot za více než rok. Po nečekaném výkyvu způsobeném interpretací zpráv o clech trh opět zkolaboval, neschopen odolat rostoucímu tlaku.

Index volatility CBOE (VIX), často označovaný jako barometr strachu Wall Street, během seance překonal psychologickou hranici 60 bodů, což je nejvyšší úroveň od srpna 2024. Ačkoli později mírně klesl, uzavřel na hodnotě 46,98, která představuje nejvyšší zavírací úroveň za posledních pět let.

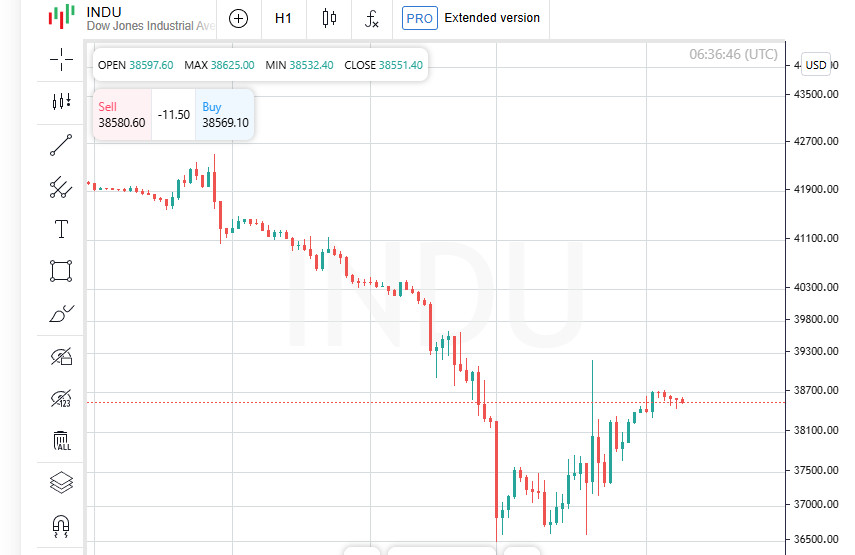

Pondělí bylo pro Wall Street bolestivé. Index Dow Jones se propadl o 349 bodů a uzavřel na úrovni 37 965,60, což odpovídá poklesu o 0,91 %. Širší index S&P 500 ztratil 11,83 bodů (–0,23 %) a klesl na hodnotu 5 062,25. Jediný, kdo se udržel nad vodou, byl technologický Nasdaq, který si připsal skromných 0,10 % a uzavřel na hodnotě 15 603,26.

Trh dál ztrácí, a to od chvíle, kdy byla oznámena nová cla. Ve dvou obchodních dnech po projevu Donalda Trumpa klesl S&P 500 o 10,5 % a celková tržní kapitalizace firem o zhruba 5 bilionů USD, což je nejhorší dvoudenní výsledek od pandemické krize z března 2020.

Trh vstoupil do zóny obav: index Dow v pátek potvrdil vstup do korekční fáze, když se propadl o více než 10 % z rekordních prosincových hodnot. Technologický Nasdaq klesl ještě hlouběji – jeho pokles přesáhl 20 % z historického maxima, což oficiálně znamená začátek medvědího trhu.

Pondělní ráno začalo krachem: index S&P 500 se zřítil o 20 % z předchozích rekordních maxim. Nečekaná zpráva o možném 90denním odkladu nově zavedení cel však způsobila krátký, leč prudký 3% růst. Investoři spěchali s nákupy aktiv v naději na deeskalaci konfliktu. Tyto naděje se však rychle rozplynuly – Bílý dům zprávu oficiálně popřel a trh se znovu propadl.

Největší ztráty utrpěl v pondělí realitní sektor: jeho index ztratil 2,4 %, což představuje největší procentuální pokles ze všech 11 sektorů indexu S&P 500. Podle analytiků je důvodem růstu tržních hypotečních sazeb a celková nejistota ohledně výhledu komerčních nemovitostí v době hospodářských otřesů.

V prostředí celkové negativity se v "zelené zóně" udržely jen dva sektory. Pondělní seanci vedly komunikační služby, které posílily o 1 %, tedy nejvíce ze všech odvětví. Technologický sektor si také mírně polepšil – vzrostl o 0,3 %, což je druhý a jediný pozitivní výsledek po těžkých ztrátách z minulého týdne.

Mezi velkými společnostmi panovala smíšená nálada. Akcie Apple pokračovaly v poklesu a odepsaly 3,7 % – investoři titul prodávali kvůli obavám z poklesu poptávky. Ani Tesla na tom nebyla lépe – její akcie klesly o 2,6 %. Naopak Nvidia překvapila trh 3% růstem a pokračovala ve stabilním vzestupném trendu díky silné poptávce po čipech. Akcie Amazon také potěšily investory, když si připsaly 2,5 % díky pozitivním prognózám pro oblast e-commerce.

Evropské trhy se po prudkém propadu zotavují: regionální index STOXX 600 během tří dnů ztratil téměř 12 %. V úterý ráno však futures naznačily možný odraz, a to růstem o více než 3 %. Investoři však zůstávají opatrní – vzpomínky na náhlý pád způsobený hrozbami cel ze strany Washingtonu jsou stále živé.

Ačkoli pondělí nebylo radostné, poskytlo krátkodobou úlevu. Po prudkém 10% propadu během dvou dnů působil mírně negativní závěr téměř jako úlevné vydechnutí. Investoři nicméně se zatajeným dechem sledují další vývoj.

Jedním z hlavních symbolů nestability byl opět index VIX, známý jako "barometr strachu" Wall Street, který v pondělí překonal hranici 60 bodů, což se stalo teprve podruhé od začátku pandemie covidu-19. Tato úroveň ukazuje na vysokou míru úzkosti účastníků trhu a značně nestabilní očekávání do budoucna.

Zatímco západní trhy vstřebávají šok, asijské trhy projevují odolnost – vyniká hlavně Japonsko, které zaznamenává výrazný růst a trvalý zájem investorů navzdory turbulencím ve světě. Země vycházejícího slunce se zdá připravena na roli bezpečného přístavu uprostřed celosvětového ekonomického chaosu.

Uprostřed zpřísňující se obchodní politiky Washingtonu se objevují první náznaky, že hlasité hrozby cly mohou být jen začátkem flexibilnější diplomacie. Dokládá to fakt, že americký ministr financí Scott Bassett byl jmenován do čela delegace, která má v příštích dnech odcestovat do Tokia k jednáním o obchodních dohodách. Uvedené by mohlo naznačovat, že Bílý dům je navzdory agresivnímu tónu posledních prohlášení otevřen dialogu.

Geografická mapa se mezitím čím dál výrazněji polarizuje. Japonský index TOPIX vzrostl o 6 %, což odráží zájem investorů o stabilní ekonomiky. V ostrém protikladu je Tchaj-wan, který zaznamenal propad indexu TWII o 5 % v důsledku 32% cla na polovodiče, které jsou klíčovým vývozním artiklem tohoto ostrova.

Rozvíjející se asijské trhy byly tlakem tarifů zasaženy mimořádně tvrdě. Index SETI v Thajsku klesl na nejnižší úroveň za posledních pět let a burza v Indonésii, která se znovu otevřela po týdenní přestávce, se zhroutila o 9 %, zatímco rupie oslabila na historická minima. Země z daného regionu, které jsou závislé na vývozu, se tak ocitly v samotném epicentru turbulence.

S rostoucí nestabilitou se investoři čím dál více obracejí k bezpečnému přístavu zlatu. Ačkoli cena tohoto drahého kovu v pondělí klesla na nejnižší úroveň od 13. března, v úterý začala solidně korigovat směrem nahoru. Zvýšená poptávka je připisována obavám z eskalace globální obchodní války a snaze ochránit kapitál v podmínkách rostoucí nejistoty.

Investoři netrpělivě očekávají zveřejnění zápisu z jednání Federálního rezervního systému, které je naplánováno na středu. Tyto dokumenty by mohly naznačit další kroky regulátora, zejména v kontextu geopolitických rizik a nestability vyvolané celní politikou. Pokud Fed naznačí možnost změny politiky v reakci na vývoj situace, mohou se sázky na zlato a další "bezpečné přístavy" ještě zvýšit.

Na pozadí geopolitické nestability a tržní volatility se zlato znovu dostává do centra pozornosti. V úterý ráno (3:40 GMT) vzrostly ceny spotového zlata o 0,5 % na 2 996,60 USD za unci, a to po krátkém poklesu na nejnižší hodnotu od 13. března.

Americké futures na zlato vykázaly ještě výraznější růst: v úterý ráno vyskočily o 1,3 % a překonaly tak hranici 3 010,70 USD za unci. Z toho vyplývá, že investoři aktivně hedžují rizika a zohledňují možnost dalších otřesů na globálních trzích.

Ačkoli zlato kleslo z nedávného maxima, analytici dál bedlivě sledují vývoj trendu. Ještě minulý týden, 3. dubna, dosáhlo zlato historického rekordu 3 167,57 USD za unci. Nový zájem o drahé kovy může signalizovat rostoucí obavy finanční komunity.

Zatímco zlato rostlo, ostatní drahé kovy vykazovaly smíšené pohyby. Stříbro mírně kleslo o 0,1 % na 30,09 USD za unci. Platina naopak posílila o 1,3 % na 925,35 USD. Palladium ztratilo 0,3 % a propadlo se na 915,80 USD.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás