Die Finanzmärkte reagierten positiv auf die Veröffentlichung der US-Beschäftigungsstatistiken für Juni. Die Lohnabrechnungen stiegen um 143.000, was die Prognosen der Bloomberg-Analysten übertraf. Die Zahlen für April und Mai wurden nach oben korrigiert, und die Arbeitslosenquote sank auf 4,1%. Nach dem ersten Rückgang der ADP-Beschäftigung im privaten Sektor seit 2023 wurden diese Zahlen als wahrer Erfolg für den S&P 500 gewertet. Der Aktienindex feierte mit einem weiteren Rekordhoch – seinem vierten in den letzten fünf Tagen und dem siebten seit Jahresbeginn.

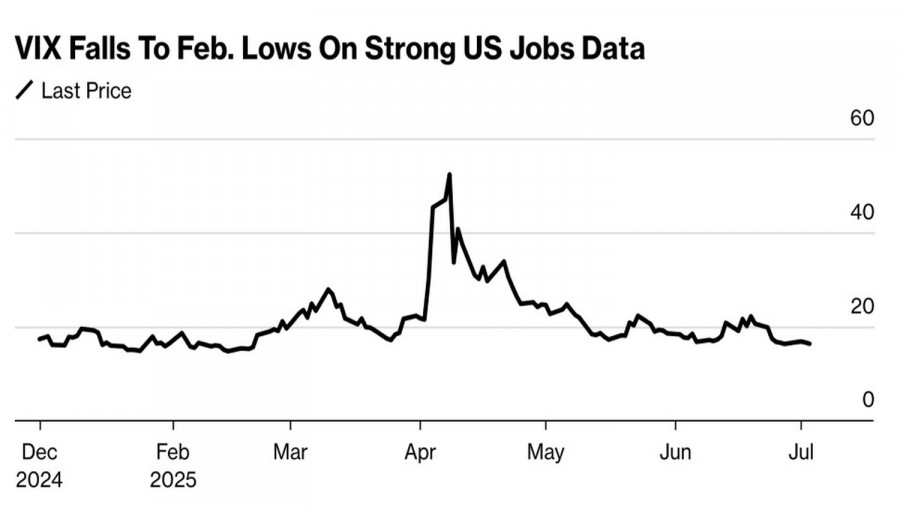

CFRA erhöhte sein Zielniveau für den breiten Aktienindex auf 6.525 bis Jahresende und auf 6.850 über die nächsten 12 Monate – etwa 10% über den derzeitigen Niveaus. Das Unternehmen zeigt sich beeindruckt von der schnellen Erholung des S&P 500 nach einer Korrektur von 19%. Es wird darauf hingewiesen, dass die durchschnittlichen Aktiengewinne nach einer Korrektur seit dem Zweiten Weltkrieg etwa 10% betragen. Der Volatilitätsindex ist auf ein 4-Monats-Tief gefallen, und Finanzberater glauben, dass es noch nicht zu spät ist, Aktien zu kaufen.

Dynamik des VIX-Volatilitätsindex

Diese Ansichten und die Prognosen von CFRA stehen im Kontrast zu den neuesten Ergebnissen der MLIV Pulse-Umfrage. Investoren glauben, dass es schwierig sein wird, den S&P 500 von den aktuellen Niveaus aus zu einer weiteren starken Rallye zu bewegen. Nur 27 % der 168 Befragten erwarten, dass der Index in einem Monat höher sein wird, während 43 % einen Rückgang erwarten.

Unterstützung für den Aktienmarkt kam auch durch den Kongress, der Donald Trumps "großes und schönes" Steuersenkungsgesetz in Höhe von 3,3 Billionen Dollar verabschiedete. Laut dem Weißen Haus wird diese Gesetzgebung die US-Wirtschaft in den nächsten vier Jahren um 4,6–4,9 % ankurbeln—ein Ergebnis, das für Aktien hervorragend wäre. Skeptiker sind anderer Meinung. Vanguard schätzt, dass der fiskalische Stimulus nur 0,2–0,5 Prozentpunkte zum BIP bis 2026 beiträgt. Goldman Sachs erwartet eine noch geringere Auswirkung und weist darauf hin, dass Zölle etwa 1 Prozentpunkt vom BIP abziehen werden.

Das Gesetz wird als Belastung für zukünftige Generationen beschrieben. Es wird prognostiziert, dass die Staatsverschuldung von derzeit 100 % des BIP bis 2034 auf 127 % steigen wird. Interessanterweise rechtfertigt Scott Bessent das stark-dollar Mantra des Weißen Hauses mit der langfristigen Stärke der US-Wirtschaft. Das Argument ist, dass die aktuelle Regierung das Wirtschaftswachstum beschleunigen muss, damit die US-Märkte auch in Zukunft die attraktivsten für globale Investoren bleiben.

In der Zwischenzeit kursieren Gerüchte, dass Donald Trump vor dem 9. Juli neue Zölle ankündigen könnte. Da die Märkte derzeit geschlossen sind, hat der US-Präsident eine einzigartige Gelegenheit, mit negativen Nachrichten keinen Verkaufsdruck auszulösen. Wenn dies geschieht, erhöht sich die Wahrscheinlichkeit einer Kurslücke nach unten im S&P 500 beim nächsten Wochenstart.

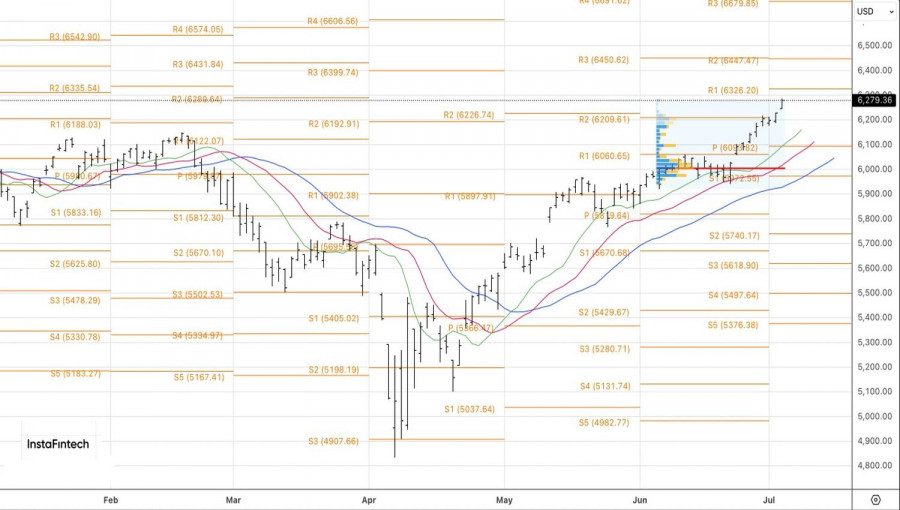

Technisch gesehen gewinnt die Rallye des S&P 500 auf dem Tages-Chart an Schwung. Long-Positionen, die bei 6.051 eröffnet wurden, scheinen ein guter Trade zu sein, und die zuvor genannten Ziele von 6.325 und 6.450 rücken näher. Es macht Sinn, an einer Strategie des Kaufs des S&P 500 festzuhalten—es sei denn, der US-Präsident bringt alles durcheinander.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen