Pasaran kewangan memberikan reaksi positif terhadap penerbitan statistik pekerjaan AS bagi bulan Jun. Jumlah pekerjaan meningkat sebanyak 143,000, melebihi unjuran penganalisis Bloomberg. Angka bagi bulan April dan Mei telah disemak naik, manakala kadar pengangguran menurun kepada 4.1%. Selepas penurunan pertama dalam pekerjaan sektor swasta ADP sejak tahun 2023, angka-angka ini telah dianggap sebagai satu kemenangan sebenar bagi S&P 500. Indeks saham tersebut meraikannya dengan mencatat satu lagi paras tertinggi sepanjang masa — yang keempat dalam tempoh lima hari terakhir dan yang ketujuh sejak awal tahun.

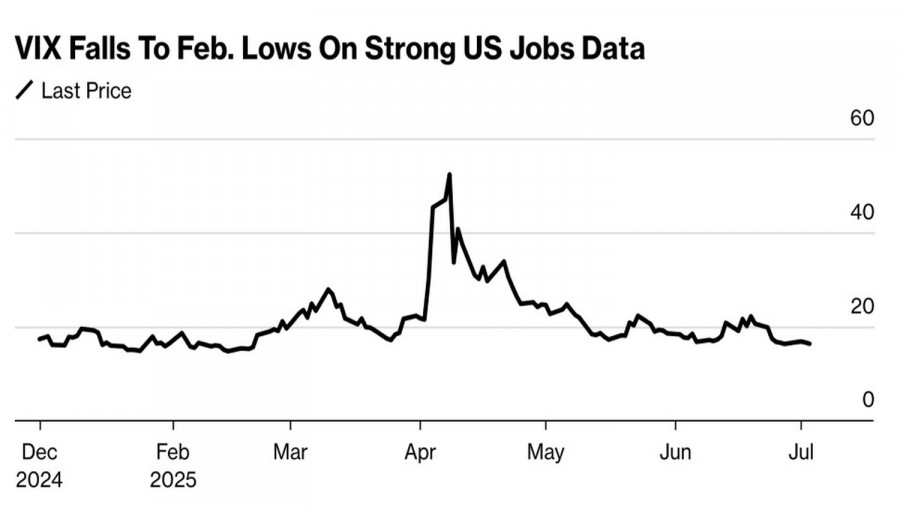

CFRA telah menaikkan sasaran paras bagi indeks saham luas itu kepada 6,525 menjelang akhir tahun dan 6,850 dalam tempoh 12 bulan akan datang — kira-kira 10% lebih tinggi daripada paras semasa. Firma tersebut kagum dengan pemulihan pantas S&P 500 selepas pembetulan sebanyak 19%. Ia turut menyatakan bahawa purata kenaikan ekuiti selepas pembetulan sejak Perang Dunia Kedua adalah sekitar 10%. Indeks Volatiliti telah jatuh ke paras terendah dalam tempoh 4 bulan, dan para penasihat kewangan percaya bahawa masih belum terlambat untuk membeli ekuiti.

Dinamik Indeks Volatiliti VIX

Pandangan ini dan unjuran CFRA bertentangan dengan hasil tinjauan terkini MLIV Pulse. Para pelabur berpendapat bahawa adalah sukar bagi S&P 500 untuk mencatatkan satu lagi kenaikan kukuh daripada paras semasa. Hanya 27% daripada 168 responden menjangkakan indeks ini akan lebih tinggi dalam tempoh sebulan, manakala 43% menjangkakan penurunan.

Sokongan terhadap pasaran saham juga datang daripada kelulusan Kongres terhadap rang undang-undang pemotongan cukai "besar dan indah" bernilai $3.3 trilion oleh Donald Trump. Menurut Rumah Putih, undang-undang ini akan merangsang ekonomi AS sebanyak 4.6–4.9% dalam tempoh empat tahun akan datang — satu hasil yang dianggap amat positif untuk pasaran ekuiti. Namun, golongan skeptik tidak bersetuju. Vanguard menganggarkan rangsangan fiskal ini hanya akan menambah sekitar 0.2–0.5 mata peratusan kepada KDNK menjelang tahun 2026. Goldman Sachs menjangkakan kesannya lebih rendah lagi, sambil menyatakan bahawa tarif akan mengurangkan kira-kira 1 mata peratusan daripada KDNK.

Rang undang-undang tersebut turut digambarkan sebagai beban untuk generasi akan datang. Ia dijangka akan meningkatkan hutang negara daripada 100% KDNK pada masa ini kepada 127% menjelang tahun 2034. Menariknya, Scott Bessent mempertahankan retorik dolar kukuh Rumah Putih dengan merujuk kepada kekuatan jangka panjang ekonomi AS. Hujahnya ialah pentadbiran semasa perlu mempercepat pertumbuhan ekonomi supaya pasaran AS kekal sebagai yang paling menarik untuk pelabur global pada masa hadapan.

Sementara itu, khabar angin sedang tersebar bahawa Donald Trump mungkin akan mengumumkan tarif baharu sebelum 9 Julai. Dengan pasaran yang kini ditutup, presiden AS mempunyai peluang unik untuk mengelakkan pencetus penjualan panik akibat berita negatif. Jika ini berlaku, kebarangkalian berlakunya jurang penurunan dalam S&P 500 pada pembukaan minggu hadapan akan meningkat.

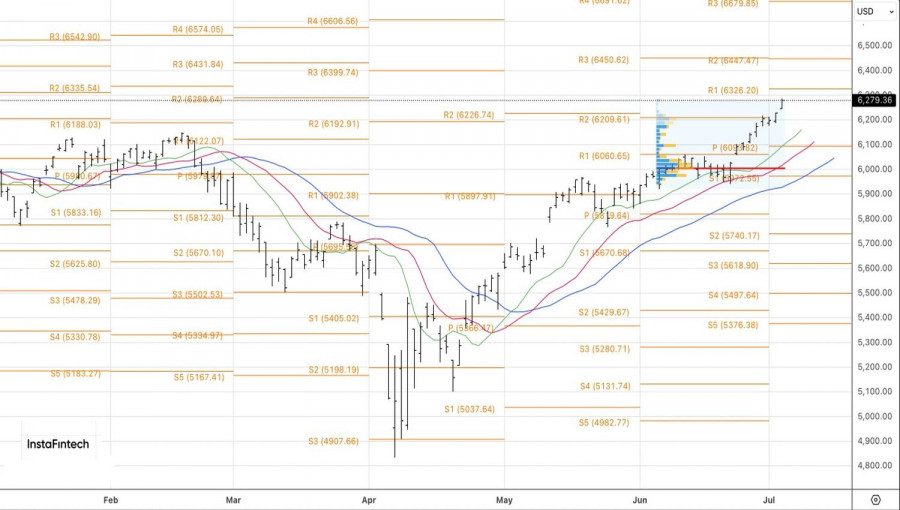

Dari sudut teknikal, pada carta harian, kenaikan S&P 500 sedang memperoleh momentum. Kedudukan beli yang dibuka dari paras 6,051 dilihat sebagai dagangan yang baik, dan sasaran yang disebut sebelum ini pada 6,325 dan 6,450 semakin hampir. Adalah munasabah untuk kekal dengan strategi membeli S&P 500 — kecuali, sudah tentu, jika presiden AS menggagalkan segala-galanya.

PAUTAN SEGERA

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi Kami

Hubungi Kami