VUG nebo IWF? Pro růstové investory má Vanguard výhodu

Investice do ETF fondů zaměřených na růstové akcie je osvědčeným způsobem, jak si zajistit expozici vůči nejdynamičtěji se rozvíjejícím firmám. Mezi nejoblíbenější produkty v této kategorii patří iShares Russell 1000 Growth ETF (IWF) a Vanguard Growth ETF (VUG). Na první pohled se může zdát, že oba fondy nabízejí téměř totéž. Při bližším pohledu však vyjde najevo několik zásadních rozdílů, které mohou rozhodnout o tom, který fond je pro vás ten pravý.

Oba fondy drží převážně technologické giganty, jako jsou Microsoft, Apple, Nvidia, Amazon nebo Alphabet. V deset největších pozicích fondů je značný překryv a tvoří téměř 60 % celkových aktiv. Rozdíl je však v tom, že IWF zahrnuje také firmy se střední kapitalizací, zatímco VUG se zaměřuje výhradně na large-cap akcie. Díky tomu má IWF téměř 400 podílů, zatímco VUG jen kolem 160.

V praxi to znamená, že VUG se více koncentruje na silné hráče, což může pomoci v obdobích, kdy dominují právě velké technologické firmy. Tato koncentrace může zvyšovat výnos, ale zároveň i volatilitu. Pro investora, který cílí na čistý výnosový potenciál největších růstových jmen, může být právě tato expozice výhodná.

| IWF | VUG |

|---|---|

| Microsoft (11.7%) | Microsoft (11.3%) |

| Nvidia (11.1%) | Nvidia (10.3%) |

| Apple (9.5%) | Apple (10.1%) |

| Amazon (6.6%) | Amazon (6.3%) |

| Meta Platforms (4.6%) | Meta Platforms (4.4%) |

| Broadcom (3.8%) | Broadcom (4%) |

| Alphabet Class A (3.4%) | Tesla (3.3%) |

| Tesla (3.1%) | Alphabet Class A (3.3%) |

| Alphabet Class C (2.8%) | Alphabet Class C (2.6%) |

| Eli Lilly (2.2%) | Eli Lilly (2.2%) |

Jedním z největších rozdílů mezi těmito dvěma ETF fondy je nákladovost. Zatímco IWF má roční nákladový poměr 0,19 %, fond VUG účtuje jen 0,04 %. Tento rozdíl může být na první pohled zanedbatelný, ale v dlouhodobém horizontu se významně promítne do čistého výnosu.

Příklad: při investici 10 000 USD zaplatíte u IWF ročně 19 dolarů, zatímco u VUG pouze 4 dolary. Rozdíl 15 dolarů ročně se sčítá a v horizontu deseti i více let ovlivní konečný výnos stovkami až tisíci dolarů. Vzhledem k tomu, že výnosy fondů jsou v mnoha obdobích srovnatelné, dává nižší nákladová struktura VUG investorovi lepší výchozí pozici.

Při pohledu na výkonnost obou fondů v různých časových rámcích vychází VUG ve většině případů jako výnosově silnější alternativa. Za poslední tři roky vykázal fond VUG průměrný roční výnos 19,9 %, zatímco IWF „pouze“ 9,9 %. I za období 10 let měl Vanguard lehce navrch.

Tento rozdíl nelze přičítat pouze výběru akcií, ale i strukturálním výhodám, které VUG nabízí – jako je nízká nákladovost a zaměření na lídry trhu. I když pětileté výnosy jsou naopak vyšší u IWF, dlouhodobější data hovoří ve prospěch VUG. A to i přesto, že fond Vanguard vznikl o čtyři roky později než jeho konkurent z dílny iShares.

| ETF | 1letý | 3letý | 5letý | 10letý | Od vzniku fondu |

|---|---|---|---|---|---|

| IWF | 7.6% | 9.9% | 19.9% | 14.9% | 7.4% |

| VUG | 18.2% | 19.9% | 17.1% | 15.3% | 11.5% |

Investice do růstových ETF má své místo v portfoliích investorů, kteří chtějí v dlouhodobém horizontu maximalizovat výnosy. A i když je IWF stále považován za kvalitní nástroj pro tuto strategii, Vanguard Growth ETF se zdá být ještě lepší volbou. Nabízí téměř stejnou expozici vůči největším růstovým firmám, ale s nižšími náklady a často vyšší historickou výkonností.

Rozdíly nejsou dramatické, ale v investování rozhodují i malé rozdíly kumulované v čase. Proto, pokud chcete vystavit své portfolio růstovým lídrům amerického trhu a zároveň se vyhnout zbytečným nákladům, VUG je konzistentně lepší volba.

Das Währungspaar GBP/USD setzte am Montag seine Aufwärtsbewegung fort und nahm damit den Trend vom vergangenen Freitag wieder auf. Insgesamt sind wir der Ansicht, dass der Dollar ohne eine neue und ernsthafte Eskalation des geopolitischen Konflikts im Nahen Osten nur wenig Unterstützung hat. In den vergangenen Monaten haben wir immer wieder darauf hingewiesen, dass der Dollar einen Trumpf in der Hand hat, dieser jedoch ein Verfallsdatum besitzt. Die Geopolitik hat tatsächlich einen zweimonatigen Anstieg des US-Dollars ausgelöst, da Investoren aus dem brennenden Nahen Osten flüchteten. Jeder war damit beschäftigt, seine Vermögenswerte zu schützen, was zum Anstieg des US-Dollars führte, der in manchen Situationen immer noch als eine Art „sicherer Hafen“ gelten kann.

Inzwischen sind jedoch zwei Monate vergangen, und der Markt beginnt sich an all die Gründe zu erinnern, weshalb der US-Dollar im Verlauf des Jahres 2025 und bis Anfang 2026 gefallen ist. Der Krieg im Nahen Osten ist derzeit eingefroren, die Straße von Hormus ist bereits zum dritten Mal blockiert. Folglich haben sich die Märkte rasch an die neue Energie- und geopolitische Realität angepasst, wodurch dem Dollar der Grund für weiteres Wachstum abhandengekommen ist. So verkauft der Markt nun bereits die vierte Woche in Folge aktiv die US-Währung.

Darüber hinaus kann der Markt nicht ignorieren, dass die Energiepreise mindestens 1,5‑mal so hoch sind und 2026 ihren Aufstieg in die Stratosphäre fortsetzen könnten. Alleiniger Verantwortlicher dafür ist Donald Trump. Seine innen- und handelspolitischen Maßnahmen führten 2025 zu einer Lage, in der nur die Bequemsten den Dollar nicht verkauften. 2026 zeigte Trump der Welt, dass seine Außenpolitik ebenso zerstörerisch ist wie seine Handels- und Innenpolitik. Den Tradern bleibt schlicht keine andere Wahl, als den angeschlagenen US-Dollar zu verkaufen, denn sicher ist an ihm nichts mehr. Die US-Wirtschaft verlangsamt sich, die Energiekrise verschont auch Amerika nicht (selbst bei vollständiger Energieunabhängigkeit), der US-Arbeitsmarkt bleibt in Aufruhr, und Trumps Politik ist weiterhin der Hauptgrund, weshalb ausländische Investoren und Trader den USA häufig fernbleiben.

Unter den aktuellen Umständen bedarf es daher keines besonderen analytischen Talents, um den weiteren Rückgang des US-Dollars vorherzusagen. Ehrlich gesagt, hatten wir seinen Anstieg im Februar–März nicht erwartet, doch einen umfassenden Krieg im Nahen Osten konnte ebenfalls niemand vorhersehen. Ohne den Krieg mit Iran hätte der Dollar seine bereits zu Jahresbeginn markierten Vierjahrestiefs wahrscheinlich schon unterschritten. Dank des Krieges konnte der Dollar seine Positionen etwas verbessern, doch fundamental hat sich für ihn nichts geändert. Ihm fehlen nach wie vor jegliche Trümpfe, die Trader und Investoren dazu bewegen könnten, ihn zu kaufen. Zudem ist Trump weiterhin der Überzeugung, dass die USA umso mehr Waren, Dienstleistungen und Energierohstoffe ins Ausland verkaufen werden, je billiger der Dollar ist. Daher liegt auf der Hand, dass sich im Weißen Haus niemand ernsthaft um den Verfall der US-Währung sorgt und auch niemand versuchen wird, sie zu stützen.

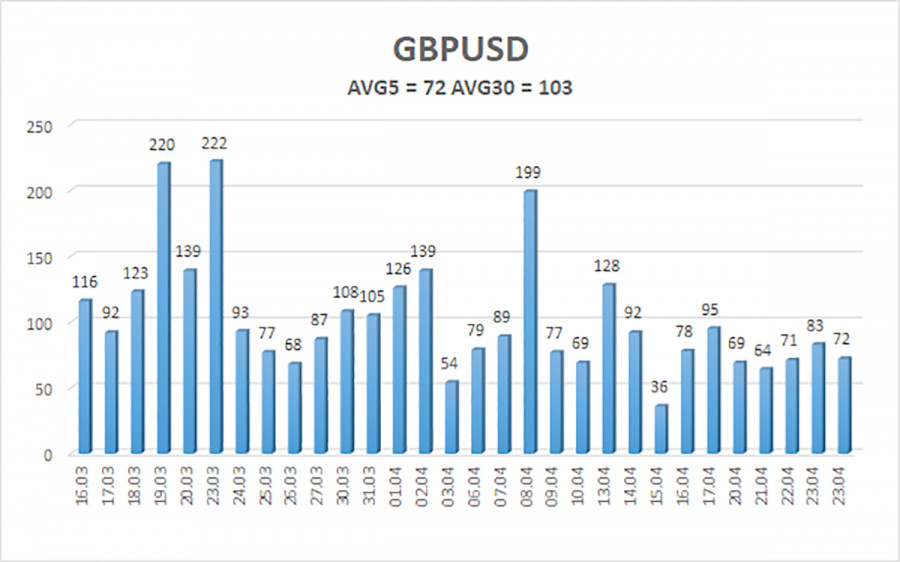

Die durchschnittliche Volatilität des Währungspaares GBP/USD betrug in den letzten fünf Handelstagen 72 Pips, was für dieses Währungspaar als „durchschnittlich“ gilt. Am Dienstag, dem 28. April, erwarten wir eine Handelsspanne zwischen 1,3478 und 1,3622. Der obere Kanal der linearen Regression ist nach unten gerichtet, was auf einen bärischen Trend hindeutet. Der CCI‑Indikator ist in den überkauften Bereich eingetreten und hat eine „bärische“ Divergenz ausgebildet, die frühzeitig auf eine mögliche Abwärtskorrektur hingewiesen hat.

Das Währungspaar GBP/USD setzt seine Erholung nach zwei „Monaten der Geopolitik“ fort. Die Politik von Trump wird weiterhin Druck auf die US‑Wirtschaft ausüben, weshalb wir im Jahr 2026 nicht mit einem Wachstum des US‑Dollars rechnen. Daher bleiben Long‑Positionen mit einem Ziel bei 1,3916 und darüber so lange aktuell, wie sich der Kurs über dem gleitenden Durchschnitt befindet. Befindet sich der Preis unter der Linie des gleitenden Durchschnitts, können aus technischer Sicht Short‑Positionen mit Zielen bei 1,3478 und 1,3428 in Betracht gezogen werden. In den letzten Wochen hat sich die britische Währung erholt, während der geopolitische Faktor seinen Einfluss auf den Markt weitgehend verloren hat.

Lineare Regressionskanäle helfen, den aktuellen Trend zu bestimmen. Wenn beide in dieselbe Richtung zeigen, bedeutet dies, dass der Trend derzeit ausgeprägt ist;

Die Linie des gleitenden Durchschnitts (Einstellungen 20,0, smoothed) bestimmt den kurzfristigen Trend und die Richtung, in die aktuell gehandelt werden sollte;

Murray‑Level sind Zielmarken für Bewegungen und Korrekturen;

Volatilitätsniveaus (rote Linien) zeigen auf Basis der aktuellen Volatilitätswerte den wahrscheinlichen Preiskanal an, in dem sich das Paar am nächsten Tag bewegen dürfte;

Der CCI‑Indikator – sein Eintritt in den überverkauften Bereich (unter -250) oder in den überkauften Bereich (über +250) signalisiert, dass eine Trendwende in die entgegengesetzte Richtung näher rücken kann.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen