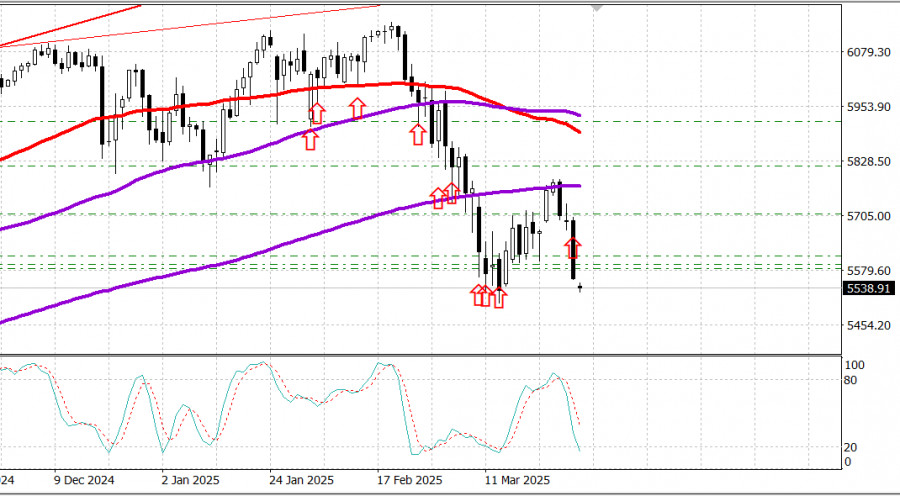

S&P 500

Résumé du 31 mars

Le marché américain connaît une forte baisse. Les indices atteignent leurs plus bas niveaux depuis un an à cause des mesures tarifaires de Trump.

Principaux indices américains vendredi : Dow : -1,7 %, NASDAQ : -2,7 %, S&P 500 : -2,0 %, S&P 500 : 5 580, plage de fluctuation : 5 500–6 000.

Les indices boursiers américains ont enregistré de fortes pertes vendredi, sous l'effet de préoccupations croissantes concernant l'inflation et d'une détérioration marquée du sentiment des consommateurs. Le déclencheur immédiat a été l'annonce par Donald Trump de son projet d'imposer des tarifs de 25 % sur toutes les automobiles importées.

Le Dow Jones Industrial Average a chuté de 1,7 %, le S&P 500 a perdu 2,0 %, et le Nasdaq Composite a baissé de 2,7 %.

L'indice des prix à la consommation personnelle de base (PCE), l'indicateur préféré de la Réserve fédérale pour mesurer l'inflation, a augmenté de 0,4 % en février, faisant passer le taux annuel à 2,8 %, contre 2,7 % en janvier.

Pour aggraver la pression, la lecture finale de l'indice de confiance des consommateurs de l'Université du Michigan est tombée à 57,0 en mars, reflétant des attentes détériorées concernant les finances personnelles, les conditions commerciales, le chômage et l'inflation.

Des nouvelles d'entreprises négatives ont également alimenté les ventes. Les actions de Lululemon Athletica (LULU 293,06, -48,47, -14,2 %) ont plongé de 14 % après avoir présenté des perspectives de bénéfices décevantes.

Dix des onze secteurs du S&P 500 ont terminé la journée en baisse, les services de communication (-3,8 %), la consommation discrétionnaire (-3,3 %) et la technologie (-2,4 %) en tête des pertes. Le secteur des services aux collectivités a été le seul gagnant, en hausse de 0,8 %, les investisseurs se tournant vers les actifs refuges.

L'achat d'obligations d'État s'est également intensifié, signalant des préoccupations économiques plus profondes. Le rendement à 2 ans a chuté de 9 points de base à 3,91 %, tandis que le rendement à 10 ans a baissé de 11 points de base à 4,26 %. Sur la semaine, le rendement à 2 ans a baissé de 4 points de base, et le rendement à 10 ans a augmenté de 1 point de base.

Performance depuis le début de l'année : Dow Jones Industrial Average : -2,3 % S&P 500 : -5,1 % S&P Midcap 400 : -6,6 % Russell 2000 : -9,3 % Nasdaq Composite: -8,4 %

Aperçu des données économiques :Revenu personnel de février : 0,8 % (consensus : 0,4 %) ; précédent révisé de 0,9 % à 0,7 % Dépenses personnelles de février : 0,4 % (consensus : 0,6 %) ; précédent révisé de -0,2 % à -0,3 % Indice des prix PCE de février : 0,3 % (consensus : 0,3 %) ; précédent : 0,3 % Indice des prix PCE de base de février : 0,4 % (consensus : 0,4 %) ; précédent : 0,3 %

La principale conclusion de ce rapport est qu'il était fort en termes de revenus, modéré en termes de dépenses (le PCE réel n'a augmenté que de 0,1 %), et défavorable en termes d'inflation, compte tenu de l'accélération de l'indice des prix PCE de base.

Ce tableau mitigé — avec des implications possibles de stagflation — est susceptible d'inciter la Réserve fédérale à adopter une approche attentiste, d'autant plus que des ajustements de prix à court terme sont attendus avec l'entrée en vigueur des tarifs de Trump.

Indice de confiance des consommateurs de l'Université du Michigan (mars, finale) : 57,0 (consensus : 57,9) ; précédent : 57,9

La conclusion principale est que l'indice des attentes a chuté de plus de 30 % depuis novembre 2024.

La baisse de mars a été généralisée, avec un consensus clair à travers les groupes démographiques et politiques, montrant des attentes détériorées sur les finances personnelles, les conditions du marché, le chômage, et l'inflation.

À venir, le calendrier économique de lundi est léger, avec un accent sur l'indice PMI de Chicago pour mars, attendu à 9h45 ET (lecture précédente: 45,5).

Marché de l'énergie : Brent brut : 72,80 $ — Le pétrole a chuté d'environ 1,50 $ suite à la vente généralisée sur le marché américain. Cependant, les tensions géopolitiques entourant l'Iran offrent un soutien. Au cours du week-end, Trump a lancé une menace directe de frappes dévastatrices sur l'Iran si celui-ci refuse de conclure un accord nucléaire avec les États-Unis.

L'Iran a déjà répondu, son président déclarant que Téhéran ne s'engagera pas dans des pourparlers directs avec les États-Unis mais reste ouvert à des négociations médiées. Pendant ce temps, les frappes américaines se poursuivent sur des cibles Houthi au Yémen, le proxy de facto de l'Iran dans la région. Les Houthi ont lancé de puissants missiles sur Israël, bien que les défenses israéliennes les aient jusqu'à présent interceptés avec succès.

Conclusion : Malgré une semaine en baisse, un rebond du marché américain est encore possible. Les niveaux actuels offrent des points d'entrée attractifs pour une exposition au S&P 500 via l'instrument SPX. Cependant, une cassure en dessous des niveaux actuels ne peut être exclue.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous