Indeks saham AS S&P 500 mengakhiri sesi perdagangan Rabu hampir tidak berubah karena saham teknologi berhasil naik, tetapi investor tetap berhati-hati karena risiko geopolitik di Timur Tengah dan antisipasi data pekerjaan AS yang penting yang diharapkan akan dirilis akhir pekan ini.

Kenaikan saham Nvidia sebesar 1,6% memberikan dukungan pada sektor teknologi S&P 500. Namun, saham Tesla turun 3,5% setelah produsen kendaraan listrik tersebut melaporkan pengiriman kendaraan kuartalan yang tidak memenuhi ekspektasi pasar.

Investor memantau dengan cermat perkembangan di Timur Tengah setelah Israel berjanji untuk membalas serangan rudal Iran pada hari Selasa. Presiden AS Joe Biden menyatakan pada hari Rabu bahwa dia tidak akan mendukung serangan Israel terhadap fasilitas nuklir Iran sebagai tanggapan atas serangan tersebut dan mendesak Israel untuk bertindak "secara proporsional."

Pada hari Rabu pagi, data menunjukkan bahwa pekerjaan sektor swasta AS meningkat lebih dari yang diharapkan pada bulan September, menunjukkan kekuatan yang berkelanjutan di pasar tenaga kerja. Namun, trader tetap fokus pada laporan non-farm payrolls yang akan dirilis pada hari Jumat, serta data klaim pengangguran pada hari Kamis, yang dapat lebih mempengaruhi ekspektasi pasar.

Dengan pasar dalam keadaan tegang, data kejutan atau perkembangan geopolitik apa pun dapat menjadi katalis untuk volatilitas dalam beberapa hari ke depan.

Indeks saham AS mengalami sedikit perubahan pada hari Rabu saat investor bersiap untuk gelombang laporan keuangan yang akan datang dan keputusan Federal Reserve. "Kita akan melihat laporan pekerjaan pada hari Jumat, dan kemudian minggu depan dimulai musim laporan keuangan," komentar Michael O'Rourke, Chief Market Strategist di JonesTrading di Stamford, Connecticut.

Dow Jones Industrial Average menambahkan 39,55 poin, atau 0,09%, untuk ditutup pada 42.196,52. S&P 500 naik 0,01%, hanya mendapatkan 0,79 poin untuk mengakhiri di 5.709,54. Sementara itu, Nasdaq Composite naik 14,76 poin, atau 0,08%, menjadi 17.925,12.

Pasar saham menutup bulan September dengan kenaikan kuat setelah Federal Reserve secara tak terduga memangkas suku bunga sebesar 50 basis poin untuk mendukung pasar tenaga kerja. Akibatnya, S&P 500 naik 19,7% sepanjang tahun ini.

Probabilitas pemotongan 25 basis poin lainnya pada pertemuan FOMC November sekarang berada di 65,7%, naik dari 42,6% seminggu sebelumnya, menurut alat CME Group FedWatch.

JPMorgan Chase dan raksasa perbankan lainnya akan memulai musim laporan keuangan kuartal ketiga pada 11 Oktober, menetapkan nada untuk S&P 500 yang lebih luas saat investor mencari tanda-tanda stabilitas di tengah ketidakpastian ekonomi.

Sementara itu, pemogokan yang melibatkan 45.000 pekerja pelabuhan, yang telah menghentikan pengiriman di pelabuhan Pantai Timur dan Pantai Teluk, memasuki hari kedua pada hari Rabu. Negosiasi antara serikat pekerja dan pengusaha belum dijadwalkan, menurut sumber.

Analis di JPMorgan memperkirakan bahwa pemogokan tersebut merugikan ekonomi AS sekitar $5 miliar per hari, meningkatkan kekhawatiran atas potensi gangguan rantai pasokan.

Pasar tetap waspada saat investor menunggu pembaruan lebih lanjut yang dapat mempengaruhi pendapatan perusahaan dan tren ekonomi yang lebih luas.

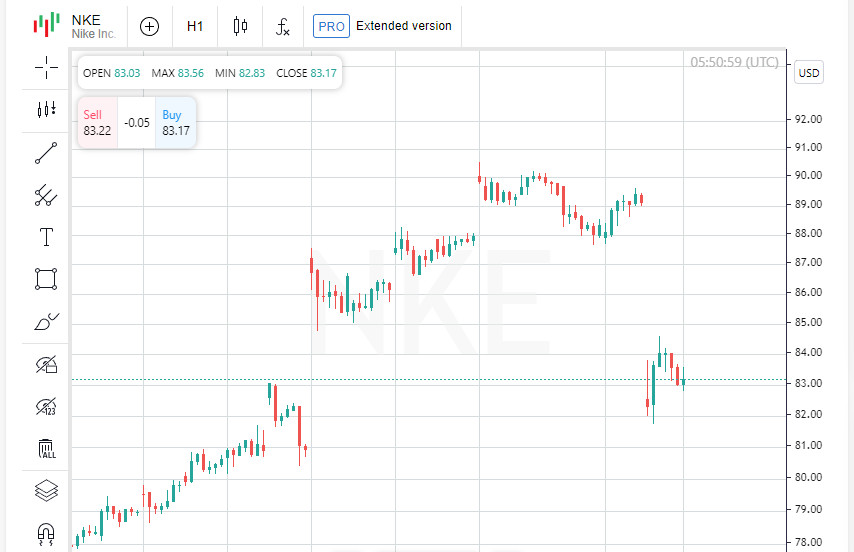

Saham Nike turun tajam sebesar 7% pada hari Rabu setelah raksasa pakaian olahraga tersebut menarik target pendapatan tahunan, membuat investor bingung tentang garis waktu pemulihan perusahaan di bawah CEO baru Elliott Hill.

Selain menarik kembali perkiraan pendapatannya, Nike juga membatalkan hari investor yang dijadwalkan pada 19 November. CFO perusahaan, Matthew Friend, menjelaskan bahwa keputusan ini akan memberikan Hill "fleksibilitas yang diperlukan untuk meninjau strategi dan tren bisnis Nike," yang mengisyaratkan kemungkinan restrukturisasi.

Saat ini, rasio harga terhadap pendapatan masa depan Nike berada di angka 27,98, dibandingkan dengan 27,08 untuk Deckers dan 35,14 untuk Adidas. Meskipun mengalami penurunan baru-baru ini, saham Nike, yang diperdagangkan pada $82, masih pulih 10% sejak pengumuman penunjukan Hill pada bulan September.

CEO pengecer Inggris JD Sports menyatakan keyakinannya pada Hill, dengan mengatakan, "Bagus memiliki seseorang dari dalam industri yang mengenal Nike dan memahami rangkaian produknya." Ini menunjukkan bahwa pemahaman Hill tentang perusahaan dapat membantu menavigasi Nike melalui tantangan saat ini.

Saham pakaian olahraga lainnya tidak kebal terhadap kegelisahan pasar: Under Armour dan Lululemon keduanya turun lebih dari 2%, sementara Foot Locker turun 3%, mencerminkan kekhawatiran yang lebih luas tentang gangguan rantai pasokan dan perlambatan penjualan.

Di tempat lain, saham Humana Inc. merosot 11,8% setelah perusahaan asuransi kesehatan tersebut memperingatkan bahwa mereka mengharapkan penurunan pendaftaran dalam rencana Medicare Advantage berperingkat tertinggi untuk lansia pada tahun 2025. Pernyataan ini memicu kekhawatiran tentang prospek sektor kesehatan yang lebih luas.

Dengan pasar mencerna perkembangan ini, prospek Nike tetap dalam pengawasan saat perusahaan bergulat dengan perkiraan yang tidak pasti dan persaingan yang semakin ketat.

Pasar global menunjukkan kinerja campuran saat trader mencerna data tenaga kerja AS dan menunggu sinyal dari Federal Reserve. "Mengingat angka pekerjaan terbaru di sektor swasta, pasar obligasi bertaruh melawan pemotongan 50 basis poin pada pertemuan Fed berikutnya," kata Matt Miskin, Co-Chief Investment Strategist di John Hancock Investment Management.

Indeks ekuitas global MSCI (MIWD00000PUS) turun 0,04% menjadi 845,49 poin, mencerminkan sentimen hati-hati secara keseluruhan. Sebelumnya, STOXX Europe 600 berhasil ditutup dengan kenaikan tipis 0,05% pada 521,14 poin.

Di sektor energi, minyak mentah AS naik 0,39% menjadi $70,10 per barel, sementara Brent mengakhiri hari di $73,90 per barel, naik 0,46%. Meskipun ada ketegangan geopolitik di Timur Tengah, momentum kenaikan dibatasi oleh peningkatan signifikan dalam persediaan minyak mentah AS.

Imbal hasil Treasury AS melanjutkan tren naiknya: imbal hasil acuan 10-tahun naik 4 basis poin menjadi 3,783%, dibandingkan dengan 3,743% pada hari sebelumnya. Sementara itu, obligasi 30-tahun mengalami kenaikan 4,9 basis poin, ditutup pada 4,1299%. Imbal hasil 2-tahun, yang lebih sensitif terhadap ekspektasi suku bunga Fed, naik 1,4 basis poin menjadi 3,6352%.

Segmen kurva imbal hasil AS yang diawasi ketat, yang mengukur kesenjangan antara imbal hasil 2-tahun dan 10-tahun, tetap pada 14,6 basis poin positif — menunjukkan bahwa investor tidak memperhitungkan resesi jangka pendek.

Indeks dolar, yang melacak nilai dolar terhadap sekeranjang mata uang, naik 0,34% menjadi 101,60. Euro turun 0,16% menjadi $1,1049, sementara dolar melonjak 2% terhadap yen Jepang, mencapai 146,43.

Di pasar logam mulia, emas spot turun 0,14% menjadi $2,659,22 per ons, sementara emas berjangka AS turun 1,02% menjadi $2,640,00. Kenaikan imbal hasil obligasi dan penguatan dolar membebani daya tarik emas sebagai aset safe-haven.

Dengan trader menyeimbangkan risiko geopolitik dan indikator ekonomi, sentimen pasar tetap rapuh, dan perkembangan baru apa pun dapat mengubah arah secara tak terduga.

TAUTAN CEPAT

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi kami

Hubungi kami