Semalam, indeks ekuiti ditutup lebih rendah. Indeks S&P 500 susut 0.74%, manakala Indeks Nasdaq 100 jatuh 0.89%. Indeks Dow Jones Industrial Average pula kehilangan 1.21%.

Kenaikan rekod pasaran terhenti atas dua faktor — kedua-duanya berlaku pada hari yang sama. Unjuran pendapatan lemah daripada Broadcom menjejaskan naratif mengenai kecerdasan buatan (AI), dan ketegangan yang memuncak semula antara Amerika Syarikat dan Iran melemahkan sentimen pasaran. Indeks MSCI Asia Pasifik jatuh 1.6%, menamatkan siri kenaikan empat hari kepada paras tertinggi dalam rekod. KOSPI Korea Selatan, indeks berprestasi terbaik dunia tahun ini, susut 1.7%. Niaga hadapan Indeks Nasdaq 100 turun kira-kira 0.5%. Indeks S&P 500 menamatkan rentetan kemenangan sembilan hari. Pasaran Eropah dijangka dibuka lebih rendah.

Seperti dinyatakan sebelum ini, Broadcom menjadi punca kekecewaan terbesar pada hari tersebut. Saham syarikat itu menjunam kira‑kira 14% dalam dagangan selepas waktu pasaran susulan unjuran yang mengecewakan dan ulasan pengurusan bahawa peralihan ke arah pelanggan berkaitan kecerdasan buatan (AI) berjalan lebih perlahan daripada jangkaan. Satu unjuran lemah daripada sebuah syarikat tidak secara automatik bermakna pembalikan trend. Namun, selepas lonjakan yang begitu pantas — Indeks Semikonduktor Philadelphia mencatat kenaikan kira‑kira 70% dalam tempoh dua bulan — pelabur tidak memerlukan banyak sebab untuk mula merealisasikan keuntungan.

Perkembangan geopolitik menambah tekanan. Pertempuran semula antara Amerika Syarikat dan Iran mengembalikan kebimbangan yang biasa dalam pasaran. Minyak Brent diniagakan hampir pada paras $97 setong, walaupun pengumuman gencatan senjata antara Israel dan Lubnan oleh Amerika Syarikat seketika meredakan ketegangan dan membantu harga minyak susut hampir 1%. Bitcoin jatuh di Bawah $62,000, paras terendah sejak Februari.

Data pasaran buruh terus mengejutkan lebih tinggi daripada jangkaan. Laporan ADP (Automatic Data Processing) semalam menunjukkan syarikat‑syarikat AS menambah bilangan pekerjaan tertinggi sejak Januari 2025. Ini menunjukkan pengambilan pekerja kekal berdaya tahan walaupun berdepan kejutan tenaga. Data pekerjaan bukan ladang (NFP) pada hari Jumaat kekal sebagai acara utama minggu ini. Jika angka tersebut mengesahkan kekuatan pasaran buruh seperti yang ditunjukkan oleh penunjuk awal, Rizab Persekutuan Amerika Syarikat (Fed) akan mempunyai hujah tambahan untuk mengekalkan atau menaikkan kadar faedah. Keadaan ini mengukuhkan dolar AS, memberi kesan negatif kepada emas dan menguatkan yen Jepun.

Pada masa sama, Presiden Rizab Persekutuan cawangan Dallas, Lorie Logan, berkata bahawa pemulihan inflasi ke paras sasaran mungkin memerlukan kenaikan kadar faedah lewat tahun ini. Presiden Rizab Persekutuan cawangan New York, John Williams, pula lebih berhati‑hati dan menyifatkan prospek kadar faedah sebagai tidak menentu — namun pasaran jelas lebih memberi perhatian kepada suara yang cenderung kepada pengetatan dasar monetari berbanding yang cenderung kepada pelonggaran.

Dalam pasaran pertukaran asing, yen mengukuh secara tidak dijangka hari ini. Menurut laporan, Bank Pusat Jepun (Bank of Japan/BoJ) sedang mempertimbangkan kenaikan kadar sebanyak 25 mata asas bulan ini dengan pengetatan tambahan berpotensi menjelang hujung tahun. Ini akan menjadi isyarat besar bagi pasaran mata wang: yen telah lama menjadi mangsa kitaran kadar faedah tinggi global, dan sebarang petunjuk normalisasi dasar Jepun boleh mengubah dinamik pasangan dolar AS/yen Jepun (USD/JPY) secara mendadak.

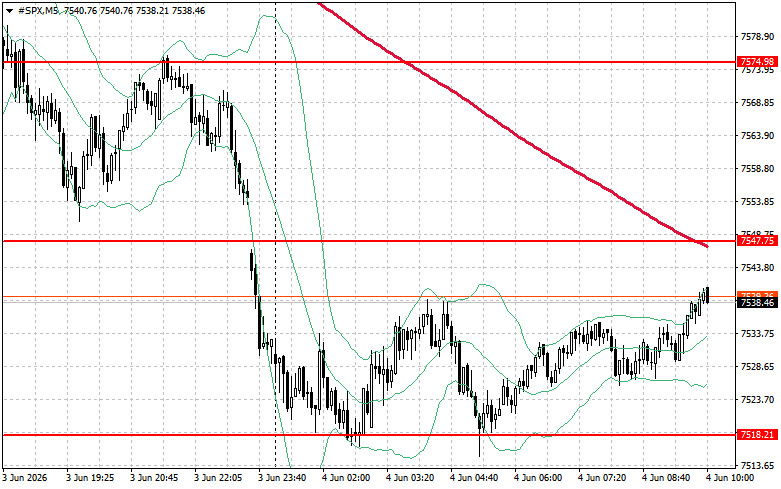

Dari sudut teknikal, analisis S&P 500 menunjukkan bahawa tugas segera pembeli ialah untuk menembusi paras rintangan pada $7,547. Berjaya melakukannya akan mengesahkan potensi kenaikan dan membuka laluan ke $7,574. Mengekalkan pengawalan di atas $7,607 akan mengukuhkan lagi kedudukan pembeli. Dari sudut penurunan, pembeli perlu mempertahankan paras $7,518. Penembusan ke bawah paras tersebut berkemungkinan menolak indeks kembali ke $7,494 dan membuka ruang untuk penurunan ke $7,474.

PAUTAN SEGERA

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi Kami

Hubungi Kami