Akcie společnosti Target se ocitly pod tlakem: Je nyní čas na nákup?

Akcie Target [TGT] se po zveřejnění výsledků za čtvrté čtvrtletí a celý fiskální rok 2024 dostaly pod tlak. V době psaní tohoto článku se obchodují blízko svého 52týdenního minima a jejich hodnota se za posledních dvanáct měsíců propadla o více než 30 %. Přestože se společnost v posledních letech potýká s problémy, její stabilní dividendová historie a relativně nízké ocenění naznačují, že by mohla představovat zajímavou investiční příležitost pro dlouhodobé investory.

V posledních letech Target ztratil svou pozici na trhu, což je důsledek několika klíčových faktorů. Společnost zažila dočasný růst během pandemie, kdy spotřebitelé zintenzivnili nakupování. Tento trend však správně nevyhodnotila a následně přeceňovala nákupní zvyklosti spotřebitelů, což vedlo k nadbytečným zásobám a nižší ziskovosti.

Zatímco maloobchodní giganti jako Walmart [WMT] a Costco [COST] dokázali efektivně řídit zásoby a nabídnout zákazníkům větší hodnotu, Target zaostával. Obě tyto společnosti dosáhly rekordních výsledků a jejich akcie výrazně překonaly index S&P 500, zatímco Target zažil výrazný pokles.

Struktura sortimentu Targetu ho činí zranitelným vůči poklesu spotřebitelských výdajů. Na rozdíl od Walmartu a Costco, jejichž široká nabídka základních produktů a potravin přitahuje stálé zákazníky, Target spoléhá více na diskreční zboží, které je citlivější na výkyvy v ekonomice.

Management společnosti se pokusil zvýšit atraktivitu nabídky prostřednictvím věrnostního programu Target Circle a mobilní aplikace, avšak tato opatření zatím nepřinesla očekávané výsledky. Nedostatečná diferenciace vůči konkurenci a tlak na nižší marže vedly k tomu, že investoři začali akcie vnímat skepticky.

Společnost Target si je vědoma svých problémů a v reakci na ně představila dlouhodobý plán s cílem do roku 2030 zvýšit tržby o 15 miliard dolarů. Tento strategický plán zahrnuje několik klíčových iniciativ:

Generální ředitel Brian Cornell zdůraznil, že cílem společnosti není pouze transakce, ale vytváření pozitivního zákaznického zážitku, který podpoří loajalitu a dlouhodobý růst. Společnost investuje do modernizace prodejen, rozšiřuje kategorie jako kosmetika a během Valentýna zaznamenala rekordní tržby díky propagačním akcím.

Navzdory pozitivním plánům se očekává, že krátkodobý růst bude pomalý. Prognóza pro fiskální rok 2025 předpokládá pouze 1% růst tržeb, mírné zlepšení provozních marží a zisk na akcii (EPS) mezi 8,80 až 9,80 USD, což je jen mírné zlepšení oproti 8,86 USD ve fiskálním roce 2024.

Při současné ceně 116,56 USD za akcii to znamená poměr P/E ve výši 13,2 a forwardové P/E na úrovni 12,5, což je výrazně nižší než historické ocenění společnosti. Tento pokles ocenění odráží nižší růstový potenciál, ale zároveň může představovat příležitost pro dlouhodobé investory.

Jedním z hlavních lákadel pro investory je silná dividendová historie Targetu. Společnost vyplácí dividendy nepřetržitě již 53 let a její dividendový výnos 3,8 % je v současnosti nadprůměrný. Přestože poslední zvýšení dividendy bylo pouze o méně než 2 %, společnost si i nadále udržuje status Dividendového krále.

Důležité je, že dividendová výplata je stále udržitelná. Roční dividenda činí 4,48 USD na akcii, zatímco zisk na akcii v roce 2024 dosáhl 8,86 USD. To znamená výplatní poměr kolem 50 %, což je zdravá úroveň, která ponechává dostatek prostoru pro budoucí investice a růst společnosti.

Současná situace není ideální pro krátkodobé spekulanty, ale dlouhodobí investoři mohou najít v Targetu atraktivní hodnotu. Společnost efektivně nastavila realistická očekávání pro Wall Street a soustředí se na postupný obrat namísto okamžitého zázraku.

Pokud se vedení podaří realizovat své strategické plány, může Target v příštích letech získat zpět důvěru investorů a vrátit se k růstu. Jeho nízké ocenění a silná dividendová historie dělají z této akcie zajímavou možnost pro investory, kteří jsou ochotni čekat.

Pro ty, kdo hledají stabilní dividendový příjem a jsou ochotni investovat s výhledem na několik let dopředu, může být současný pokles akcií Targetu výhodnou nákupní příležitostí.

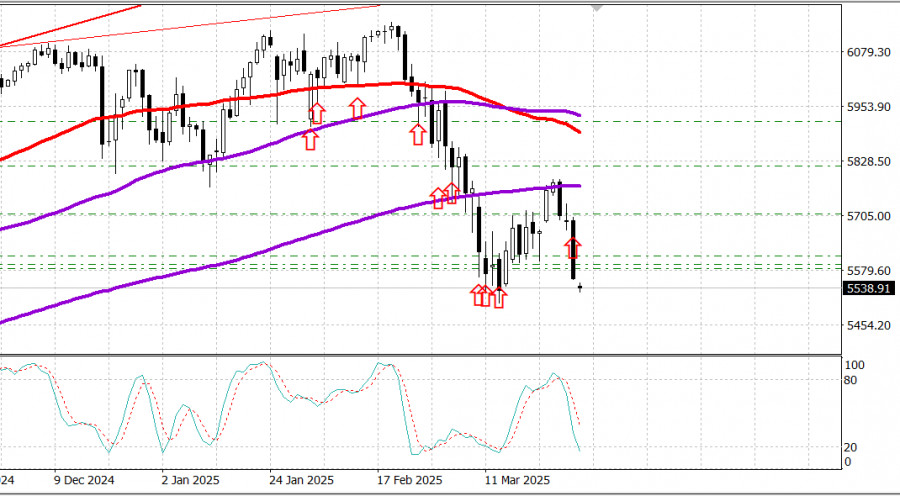

S&P 500

Przegląd 31 marca

Rynek USA notuje silny spadek. Indeksy najniżej od roku po decyzjach Trumpa o cłach.

Główne amerykańskie indeksy w piątek: Dow: -1,7%, NASDAQ: -2,7%, S&P 500: -2,0%, S&P 500: 5,580, zakres handlowy: 5,500–6,000.

Amerykańskie indeksy giełdowe poniosły w piątek dotkliwe straty, napędzane rosnącymi obawami o inflację oraz wyraźnym pogorszeniem nastrojów konsumenckich. Bezpośrednim impulsem była zapowiedź Donalda Trumpa dotycząca wprowadzenia 25% ceł na wszystkie importowane samochody.

Dow Jones Industrial Average spadł o 1,7%, S&P 500 stracił 2,0%, a Nasdaq Composite obniżył się o 2,7%.

Amerykańskie indeksy giełdowe poniosły w piątek dotkliwe straty, napędzane rosnącymi obawami o inflację oraz wyraźnym pogorszeniem nastrojów konsumenckich. Bezpośrednim impulsem była zapowiedź Donalda Trumpa dotycząca wprowadzenia 25% ceł na wszystkie importowane samochody.

Dow Jones Industrial Average spadł o 1,7%, S&P 500 stracił 2,0%, a Nasdaq Composite obniżył się o 2,7%.

Bazowy indeks cen PCE, preferowany przez Rezerwę Federalną wskaźnik inflacji, wzrósł w lutym o 0,4%, co podniosło roczną dynamikę do 2,8% z 2,7% w styczniu.

Presję rynkową zwiększyła również ostateczna wartość indeksu nastrojów konsumenckich Uniwersytetu Michigan, która w marcu spadła do 57,0 pkt, odzwierciedlając pogarszające się oczekiwania dotyczące sytuacji finansowej, warunków prowadzenia działalności, bezrobocia i inflacji.

Na nastroje negatywnie wpłynęły także informacje ze spółek. Akcje Lululemon Athletica (LULU 293,06, -48,47, -14,2%) spadły o 14% po opublikowaniu rozczarowującej prognozy wyników finansowych.

10 z 11 sektorów indeksu S&P 500 zakończyło dzień na minusie, a najmocniejsze spadki dotknęły sektor usług komunikacyjnych (-3,8%), sektor dóbr luksusowych (-3,3%) oraz sektor technologiczny (-2,4%). Jedynym zwyżkującym sektorem były spółki użyteczności publicznej, które zyskały 0,8%, ponieważ inwestorzy przesunęli kapitał w stronę bezpiecznych aktywów.

Skala zakupów amerykańskich obligacji skarbowych również wzrosła, sygnalizując narastające obawy o kondycję gospodarki. Rentowność obligacji 2-letnich spadła o 9 punktów bazowych do 3,91%, natomiast rentowność 10-letnich obniżyła się o 11 punktów bazowych do poziomu 4,26%. W ujęciu tygodniowym rentowność 2-letnich spadła o 4 punkty bazowe, a rentowność 10-letnich wzrosła o 1 punkt bazowy.

Stopy zwrotu od początku roku: Dow Jones Industrial Average: -2,3%, S&P 500: -5,1%, S&P Midcap 400: -6,6%, Russell 2000: -9,3%, Nasdaq Composite: -8,4%.

Przegląd danych makroekonomicznych - luty:

Dochody osobiste: 0,8% (konsensus: 0,4%); poprzednio skorygowano w dół z 0,9% do 0,7%;

Wydatki osobiste: 0,4% (konsensus: 0,6%); poprzednio skorygowano w dół z -0,2% do -0,3%;

Indeks cen PCE: 0,3% (konsensus: 0,3%); poprzednio: 0,3%;

Bazowy indeks cen PCE: 0,4% (konsensus: 0,4%); poprzednio: 0,3%.

Najważniejszy wniosek z raportu: dane były mocne w zakresie dochodów, umiarkowane pod względem wydatków (realny PCE wzrósł jedynie o 0,1%) i niekorzystne inflacyjnie, biorąc pod uwagę przyspieszenie wzrostu bazowego indeksu cen PCE.

Ten mieszany obraz — mogący sugerować ryzyko stagflacji — najprawdopodobniej skłoni Rezerwę Federalną do przyjęcia strategii wyczekiwania, zwłaszcza że w najbliższym czasie oczekiwane są krótkoterminowe dostosowania cenowe w związku z wejściem w życie ceł nałożonych przez Trumpa.

Indeks nastrojów konsumenckich Uniwersytetu Michigan (marzec, odczyt końcowy): 57,0 (konsensus: 57,9); poprzedni: 57,9

Główny wniosek: indeks oczekiwań spadł o ponad 30% od listopada 2024 roku.

Marcowy spadek był miał szeroki zasięg i dotyczył wszystkich grup demograficznych i politycznych, wskazując na pogorszenie oczekiwań dotyczących sytuacji finansowej, warunków gospodarczych, bezrobocia i inflacji.

Jeśli chodzi o poniedziałkowy kalendarz makroekonomiczny, zaplanowano tylko jedną istotną publikację — indeks PMI dla przemysłu z Chicago za marzec, który zostanie ogłoszony o 9:45 czasu wschodnioamerykańskiego (poprzedni odczyt: 45,5).

Rynek energii: ropa Brent: 72,80 USD — ceny ropy spadły o około 1,50 USD w związku z szeroką wyprzedażą na rynku akcji w USA. Jednak napięcia geopolityczne związane z Iranem zapewniają pewne wsparcie dla notowań. W weekend Trump zagroził, że przeprowadzi niszczycielskie ataki na Iran, jeśli odmówi zawarcia umowy nuklearnej z USA.

Prezydent Iranu oświadczył, że Teheran nie będzie prowadził bezpośrednich rozmów z USA, ale jest otwarty na negocjacje za pośrednictwem stron trzecich. Tymczasem Stany Zjednoczone kontynuują ataki na cele Huti w Jemenie, które stanowią de facto irańskiego pełnomocnika w regionie. Huti przeprowadzili ataki rakietowe na Izrael, jednak do tej pory izraelskie systemy obronne skutecznie je przechwytywały.

Podsumowanie: Pomimo słabego tygodnia, odbicie na rynku amerykańskim wciąż jest możliwe. Obecne poziomy oferują atrakcyjne punkty wejścia dla inwestycji w indeks S&P 500 poprzez instrument SPX. Nie można jednak wykluczyć wybicia w dół poniżej aktualnych poziomów.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart