O índice de ações dos EUA, S&P 500, encerrou a sessão de negociação de quarta-feira quase inalterado, com as ações de tecnologia conseguindo registrar ganhos, enquanto os investidores permaneceram cautelosos devido aos riscos geopolíticos no Oriente Médio e à antecipação de dados críticos de emprego nos EUA que devem ser divulgados ainda esta semana.

As ações da Nvidia subiram 1,6%, dando suporte ao setor de tecnologia do S&P 500. No entanto, as ações da Tesla caíram 3,5% após a fabricante de veículos elétricos reportar entregas trimestrais que não atenderam às expectativas do mercado.

Os investidores monitoraram de perto os desdobramentos no Oriente Médio, após Israel prometer retaliar o ataque de mísseis do Irã na terça-feira. O presidente dos EUA, Joe Biden, afirmou na quarta-feira que não apoiaria um ataque israelense às instalações nucleares do Irã em resposta ao ataque e pediu a Israel que agisse "proporcionalmente".

Na manhã de quarta-feira, os dados mostraram que os empregos no setor privado dos EUA aumentaram mais do que o esperado em setembro, sugerindo uma continuidade da força no mercado de trabalho. No entanto, os traders ainda focam no relatório de folhas de pagamento não-agrícolas que será divulgado na sexta-feira, além dos dados de pedidos de seguro-desemprego da quinta-feira, que podem influenciar ainda mais as expectativas do mercado.

Com o mercado em um estado de suspense, quaisquer dados surpresa ou desenvolvimentos geopolíticos podem atuar como um catalisador para a volatilidade nos próximos dias.

Os índices de ações dos EUA tiveram pouca alteração na quarta-feira, à medida que os investidores se preparavam para uma próxima onda de relatórios de lucros e decisões do Federal Reserve. "Estamos prestes a ver o relatório de empregos na sexta-feira, e na próxima semana começa a temporada de lucros", comentou Michael O'Rourke, estrategista-chefe de mercado da JonesTrading em Stamford, Connecticut.

O Dow Jones Industrial Average subiu 39,55 pontos, ou 0,09%, para fechar em 42.196,52. O S&P 500 teve um leve aumento de 0,01%, ganhando apenas 0,79 pontos para terminar em 5.709,54. Enquanto isso, o Nasdaq Composite subiu 14,76 pontos, ou 0,08%, para 17.925,12.

O mercado de ações encerrou setembro com fortes ganhos após o Federal Reserve cortar inesperadamente as taxas em 50 pontos-base para apoiar o mercado de trabalho. Como resultado, o S&P 500 subiu 19,7% no acumulado do ano.

A probabilidade de um novo corte de 25 pontos-base na reunião do FOMC de novembro agora é de 65,7%, em comparação com 42,6% uma semana antes, segundo a ferramenta FedWatch do CME Group.

O JPMorgan Chase e outros gigantes bancários darão início à temporada de lucros do terceiro trimestre em 11 de outubro, definindo o tom para o S&P 500, enquanto os investidores buscam sinais de estabilidade em meio à incerteza econômica.

Enquanto isso, uma greve envolvendo 45.000 trabalhadores portuários, que paralisou as operações nos portos da Costa Leste e da Costa do Golfo, entrou em seu segundo dia na quarta-feira. As negociações entre os sindicatos e os empregadores ainda não foram agendadas, segundo fontes.

Analistas do JPMorgan estimam que a greve está custando à economia dos EUA cerca de $5 bilhões por dia, intensificando as preocupações sobre possíveis interrupções na cadeia de suprimentos.

O mercado continua tenso enquanto os investidores aguardam mais atualizações que possam impactar os lucros corporativos e as tendências econômicas mais amplas.

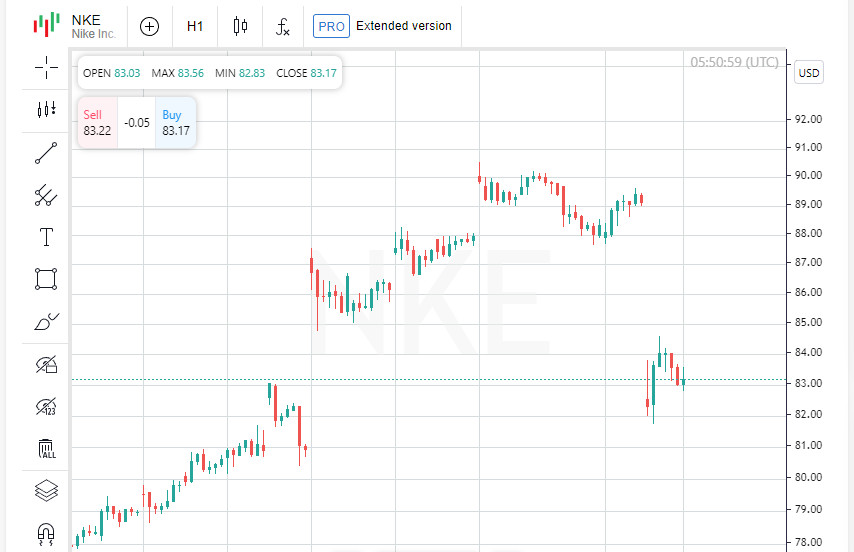

As ações da Nike caíram acentuadamente 7% na quarta-feira após a gigante de vestuário esportivo retirar sua meta de receita anual, deixando os investidores perplexos sobre o cronograma de recuperação da empresa sob o novo CEO Elliott Hill.

Além de retirar sua previsão de receita, a Nike também cancelou seu dia do investidor agendado para 19 de novembro. O CFO da empresa, Matthew Friend, explicou que a decisão daria a Hill "a flexibilidade necessária para revisar as estratégias e tendências de negócios da Nike", insinuando uma possível reestruturação.

Atualmente, o índice preço/lucro futuro da Nike está em 27,98, em comparação com 27,08 da Deckers e 35,14 da Adidas. Apesar da recente queda, as ações da Nike, cotadas a $82, ainda se recuperaram 10% desde o anúncio da nomeação de Hill em setembro.

O CEO da varejista britânica JD Sports expressou confiança em Hill, afirmando: "É bom ter alguém de dentro da indústria que conhece a Nike e entende sua linha de produtos." Isso sugere que a familiaridade de Hill com a empresa pode ajudar a conduzir a Nike através de seus desafios atuais.

Outras ações de vestuário esportivo não foram imunes às apreensões do mercado: Under Armour e Lululemon caíram mais de 2%, enquanto a Foot Locker caiu 3%, refletindo preocupações mais amplas sobre interrupções na cadeia de suprimentos e desaceleração nas vendas.

Em outro lugar, as ações da Humana Inc. despencaram 11,8% após a seguradora de saúde alertar que espera uma queda na adesão em seus planos Medicare Advantage de alta classificação para idosos em 2025. Essa declaração gerou preocupações sobre a perspectiva do setor de saúde como um todo.

Com os mercados digerindo esses desdobramentos, a perspectiva da Nike permanece sob escrutínio enquanto a empresa lida com previsões incertas e competição crescente.

Os mercados globais apresentaram desempenho misto enquanto os traders digeriam os dados de trabalho dos EUA e aguardavam sinais do Federal Reserve. "Dado os últimos números de emprego no setor privado, o mercado de títulos está apostando contra um corte de 50 pontos-base na próxima reunião do Fed", observou Matt Miskin, co-estrategista-chefe de investimentos da John Hancock Investment Management.

O índice de ações global MSCI (MIWD00000PUS) caiu 0,04%, para 845,49 pontos, refletindo um sentimento cauteloso. Anteriormente, o STOXX Europe 600 conseguiu fechar com um leve ganho de 0,05%, em 521,14 pontos.

No setor de energia, o petróleo bruto dos EUA subiu 0,39%, para $70,10 por barril, enquanto o Brent terminou o dia a $73,90 por barril, alta de 0,46%. Apesar das tensões geopolíticas no Oriente Médio, o impulso de alta foi limitado por um aumento significativo nas reservas de petróleo bruto dos EUA.

Os rendimentos dos títulos do Tesouro dos EUA continuaram sua trajetória ascendente: o rendimento benchmark de 10 anos subiu 4 pontos base, alcançando 3,783%, em comparação com 3,743% no dia anterior. Enquanto isso, os títulos de 30 anos tiveram um aumento de 4,9 pontos base, fechando a 4,1299%. O rendimento de 2 anos, que é mais sensível às expectativas sobre a taxa do Fed, subiu 1,4 pontos base, atingindo 3,6352%.

Um segmento amplamente observado da curva de rendimento dos EUA, que mede a diferença entre os rendimentos de 2 e 10 anos, permaneceu em 14,6 pontos base positivos — sugerindo que os investidores não estão precificando uma recessão no curto prazo.

O índice do dólar, que rastreia o valor do dólar em relação a uma cesta de moedas, subiu 0,34%, atingindo 101,60. O euro caiu 0,16%, para $1,1049, enquanto o dólar disparou 2% em relação ao iene japonês, alcançando 146,43.

No mercado de metais preciosos, o ouro à vista caiu 0,14%, para $2.659,22 por onça, enquanto os futuros de ouro dos EUA recuaram 1,02%, para $2.640,00. O aumento dos rendimentos dos títulos e a valorização do dólar impactaram a atratividade do ouro como ativo de refúgio.

Com os traders equilibrando riscos geopolíticos e indicadores econômicos, o sentimento de mercado permanece frágil, e qualquer novo desenvolvimento pode alterar a situação de maneiras inesperadas.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos