Asijské akcie v čele s Japonskem rostly, protože americký prezident Donald Trump oznámil potenciální pozastavení cel na automobily, čímž poskytl trhu další úlevu po pozastavení poplatků na některé výrobky spotřební elektroniky.

Indexy v Japonsku vzrostly o více než 1 % a společnosti jako Toyota Motor Corp. a Honda Motor Co. vyskočily. Akcie v Číně a Hongkongu kolísaly, zatímco futures kontrakty pro USA a Evropu snížily předchozí ztráty. Státní dluhopisy vzrostly a ukazatel dolaru se posunul výše, čímž snížil část svého pondělního poklesu.

Trhy se konsolidují, protože výjimky zvýšily naději, že by mohl existovat prostor pro jednání poté, co prezidentova reciproční cla tento měsíc vymazala 10 bilionů dolarů z globálních akcií a podnítila pokles státních dluhopisů. Přesto jsou investoři kvůli těmto obratům v napětí a vedoucí představitelé podniků včetně Jamieho Dimona z JPMorgan Chase & Co. varovali, že Trumpova snaha o přetvoření globálního obchodního řádu může USA uvrhnout do recese.

„Trump projevuje známky flexibility ohledně své celní politiky, a to vrátilo na trh určitý klid,“ řekl Yusuke Sakai, senior trader ve společnosti T&D Asset Management.

Spojené státy také pokračovaly v plánech na zavedení cel na dovoz polovodičů a léčiv tím, že zahájily obchodní šetření pod vedením ministerstva obchodu. Tyto kroky hrozí rozšířením prezidentovy rozsáhlé obchodní války.

Na znamení toho, že se investoři obávají, že cla pošlou americkou ekonomiku do recese, klesl ukazatel dolarového indexu na dva týdny. Výnosy desetiletých státních dluhopisů minulý týden vyskočily o 50 bazických bodů, což je nejvíce za více než dvě desetiletí. Představitelé Federálního rezervního systému snížili výhled růstu a zvýšili prognózy inflace.

Christian Nolting, CIO Deutsche Bank Global, uvedl, že existují příležitosti k nákupu akcií, pokud se index S&P 500 dostane pod úroveň 5 000 bodů. Banka před oznámením cel „trochu“ snížila hodnotu amerických akcií, ale „klientům jsme také řekli, aby nepanikařili“ kvůli volatilitě, uvedl.

„Budeme nakupovat pokles trhu, pokud se bude blížit recesním úrovním,“ řekl Nolting v rozhovoru pro televizi Bloomberg. V USA „stále existuje určité potenciální tempo růstu a to je něco, co je pro investory stále zajímavé“.

V dalších pohybech v Asii se akcie některých výrobců luxusního zboží propadly poté, co tržby společnosti LVMH v prvním čtvrtletí klesly více, než se očekávalo, a to kvůli slabé poptávce po luxusním zboží v Číně a USA.

V Japonsku se prémie, kterou investoři požadují za držení 30letých státních dluhopisů oproti pětiletým, zvýšila na nejvyšší hodnotu za více než dvě desetiletí, protože globální volatilita a fiskální obavy zvyšují superdlouhé výnosy. K tomuto pohybu došlo poté, co se japonské superdlouhé dluhopisy propadly v důsledku spekulací, že úřady připravují dodatečný rozpočet na podporu ekonomiky v tomto fiskálním roce dříve než obvykle.

Další japonské společnosti včetně Tepco Power Grid Inc. zastavily plánované prodeje dluhopisů v jenech, protože volatilita na dluhových trzích vyvolaná globální obchodní válkou způsobila, že investoři nechtějí riskovat.

Podle bývalého výkonného ředitele Bank of Japan bude zvyšování úrokových sazeb pravděpodobně prozatím ponecháno stranou kvůli nejistotě. Asijská země bude tento týden jednat s USA.

„Prostředí, ve kterém se nyní nacházíme, je mimořádně složité,“ uvedla Christina Woonová, portfolio manažerka společnosti Eastspring Investments. „Téměř denně se mění rétorika ze strany USA, což značně ztěžuje umístění.“

Strateg Markets Live Garfield Reynold říká: Obchodní válka prezidenta Donalda Trumpa podkopává roli americké měny jako základního kamene globálního finančního systému. Poškození statusu dolaru jako útočiště je natolik závažné, že měna pravděpodobně zahájí trvalý pokles.

Oči budou upřeny také na první letošní zahraniční cestu čínského prezidenta Si Ťin-pchinga, který v pondělí přistál ve Vietnamu a má naplánované také návštěvy Malajsie a Kambodže. Očekává se, že bude svou zemi prezentovat jako stabilnějšího partnera než USA za Trumpa.

Přesto se banka UBS AG přidala k sérii snížení prognózy růstu Číny s nejpesimističtější prognózou mezi velkými bankami a předpověděla, že ekonomika letos vzroste jen o 3,4 %, protože americká cla dusí vývoz.

Na komoditním trhu ropa po pondělní vlažné seanci vzrostla v souvislosti s vyhlídkou na uvolnění restrikcí na íránskou ropu. Zlato vzrostlo a obchodovalo se těsně pod rekordní hodnotou v důsledku poptávky po bezpečných přístavech.

Některé hlavní pohyby na trzích:

Akcie

Měny

Kryptoměny

Dluhopisy

Komodity

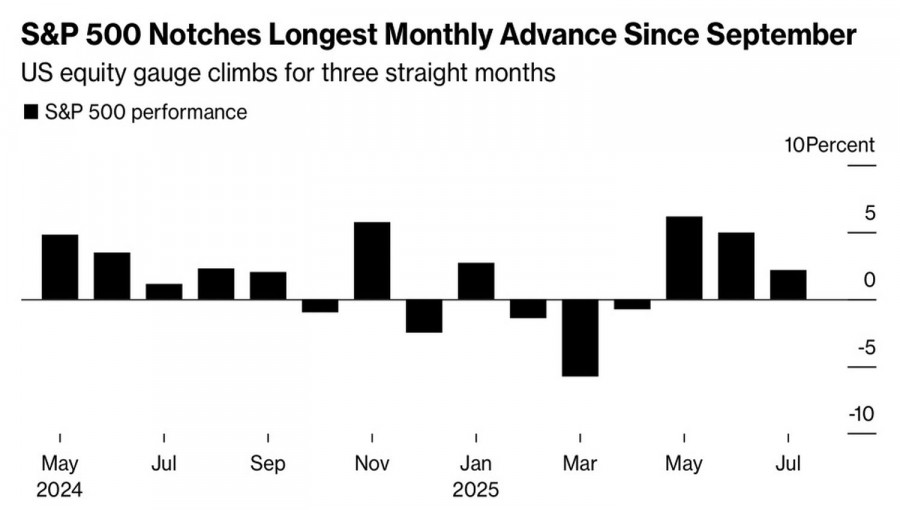

ما الذي يدفع مؤشر S&P 500 نحو النجوم؟ هل هو الذكاء الاصطناعي؟ أم قوة الاقتصاد الأمريكي؟ أم نجاح الصفقات التجارية الأمريكية؟ قدم التداول في الأسهم الأمريكية في اليوم الأخير من شهر يوليو إجابة على هذه الأسئلة. بعد أن ارتفع المؤشر عند الافتتاح بفضل الأرباح المثيرة للإعجاب من Meta Platforms وMicrosoft، سرعان ما تراجع المؤشر العريض من أعلى مستوياته وأغلق في المنطقة السلبية.

قامت البيت الأبيض بتحديد معدلات التعريفة الجمركية العالمية التي تتراوح بين 10% و41% ومنحت تأخيرًا لمدة أسبوع قبل تنفيذها للسماح بتقديم مقترحات جديدة وإجراء مفاوضات. قام دونالد ترامب برفع التعريفات الجمركية على الواردات من كندا إلى 35% وتوصل إلى هدنة لمدة 90 يومًا مع المكسيك. ونتيجة لذلك، قفز متوسط معدل التعريفة الجمركية من 2.3% إلى 15.2%، وهو أعلى مستوى له منذ الحرب العالمية الثانية. ووفقًا لبلومبرج، قد تؤدي هذه الخطوة إلى تباطؤ الناتج المحلي الإجمالي للولايات المتحدة بمقدار 1.8 نقطة مئوية وزيادة التضخم بمقدار 1.1 نقطة مئوية خلال العامين المقبلين.

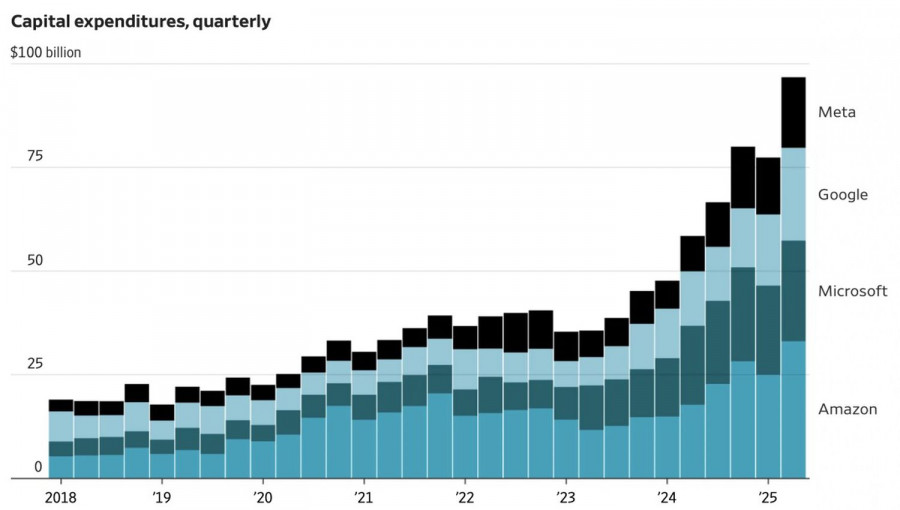

سيعتمد التأثير النهائي على كيفية تمرير الشركات المستوردة للتعريفات إلى المستهلكين. هل سيقللون من أرباحهم، أم ستتحمل الأسر الأمريكية الفاتورة؟ في كلتا الحالتين، من المتوقع حدوث تدهور في أرباح الشركات. السؤال هو ما إذا كانت الذكاء الاصطناعي وعمالقة التكنولوجيا يمكنهم تعويض هذا التأثير السلبي.

تجاوزت القيمة السوقية لمصدري "السبعة الرائعين" 19 تريليون دولار لأول مرة في التاريخ. بعد NVIDIA، تجاوزت Microsoft أيضًا علامة 4 تريليون دولار. ساعد النجاح في عمليات السحابة وزيادة الإيرادات بنسبة 22% على أساس سنوي لشركة Meta Platforms في الربع الثاني على ارتفاع مؤشر S&P 500 عند الافتتاح والوصول إلى مستوى قياسي جديد.

السوق محاصر في صراع شد الحبل. المتشائمون يعتقدون أن الناتج المحلي الإجمالي للولايات المتحدة يتباطأ وأن الشيء الوحيد الذي يدفع مؤشر S&P 500 للأعلى هو الأرباح المذهلة لعمالقة التكنولوجيا. بينما يجادل المتفائلون بأن أكثر من تريليون دولار من الاتحاد الأوروبي واليابان ودول أخرى - إلى جانب 3.4 تريليون دولار من التحفيز المالي من خلال تخفيضات الضرائب - ستبقي الاقتصاد الأمريكي عائماً.

المسار المستقبلي للاقتصاد يؤثر بشكل مباشر على السياسة النقدية للاحتياطي الفيدرالي. علامات الضعف قد تزيد من احتمالات خفض معدل الفائدة الفيدرالية في سبتمبر. في يوليو، انخفضت هذه الاحتمالات من 64% إلى 35%، مما أصبح أحد العوامل وراء تراجع مؤشر S&P 500.

في هذا السياق، سيعمل تقرير التوظيف الأمريكي القادم لشهر يوليو كنوع من اختبار الحسم. يتوقع خبراء Bloomberg زيادة قدرها 102,000 وظيفة، بعد زيادة قدرها +147,000 في يونيو. من المتوقع أن يرتفع معدل البطالة من 4.1% إلى 4.2%. هذه أرقام مستقرة إلى حد ما قد تسمح للاحتياطي الفيدرالي بالبقاء في حالة انتظار، وللسوق المالية بالخضوع لتصحيح.

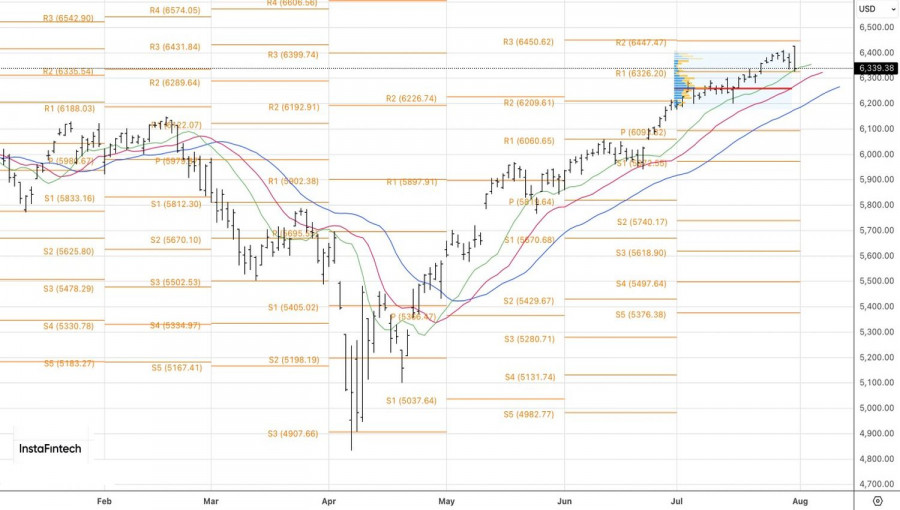

من الناحية الفنية، يظهر الرسم البياني اليومي لمؤشر S&P 500 اختبارًا للدعم عند 6325. سمح الارتداد بتشكيل مراكز شراء طويلة. ومع ذلك، فإن محاولة أخرى لكسر هذا المستوى - إذا نجحت - قد تكون إشارة على انعكاس وتحول إلى مراكز بيع قصيرة.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك