Asijské akcie v čele s Japonskem rostly, protože americký prezident Donald Trump oznámil potenciální pozastavení cel na automobily, čímž poskytl trhu další úlevu po pozastavení poplatků na některé výrobky spotřební elektroniky.

Indexy v Japonsku vzrostly o více než 1 % a společnosti jako Toyota Motor Corp. a Honda Motor Co. vyskočily. Akcie v Číně a Hongkongu kolísaly, zatímco futures kontrakty pro USA a Evropu snížily předchozí ztráty. Státní dluhopisy vzrostly a ukazatel dolaru se posunul výše, čímž snížil část svého pondělního poklesu.

Trhy se konsolidují, protože výjimky zvýšily naději, že by mohl existovat prostor pro jednání poté, co prezidentova reciproční cla tento měsíc vymazala 10 bilionů dolarů z globálních akcií a podnítila pokles státních dluhopisů. Přesto jsou investoři kvůli těmto obratům v napětí a vedoucí představitelé podniků včetně Jamieho Dimona z JPMorgan Chase & Co. varovali, že Trumpova snaha o přetvoření globálního obchodního řádu může USA uvrhnout do recese.

„Trump projevuje známky flexibility ohledně své celní politiky, a to vrátilo na trh určitý klid,“ řekl Yusuke Sakai, senior trader ve společnosti T&D Asset Management.

Spojené státy také pokračovaly v plánech na zavedení cel na dovoz polovodičů a léčiv tím, že zahájily obchodní šetření pod vedením ministerstva obchodu. Tyto kroky hrozí rozšířením prezidentovy rozsáhlé obchodní války.

Na znamení toho, že se investoři obávají, že cla pošlou americkou ekonomiku do recese, klesl ukazatel dolarového indexu na dva týdny. Výnosy desetiletých státních dluhopisů minulý týden vyskočily o 50 bazických bodů, což je nejvíce za více než dvě desetiletí. Představitelé Federálního rezervního systému snížili výhled růstu a zvýšili prognózy inflace.

Christian Nolting, CIO Deutsche Bank Global, uvedl, že existují příležitosti k nákupu akcií, pokud se index S&P 500 dostane pod úroveň 5 000 bodů. Banka před oznámením cel „trochu“ snížila hodnotu amerických akcií, ale „klientům jsme také řekli, aby nepanikařili“ kvůli volatilitě, uvedl.

„Budeme nakupovat pokles trhu, pokud se bude blížit recesním úrovním,“ řekl Nolting v rozhovoru pro televizi Bloomberg. V USA „stále existuje určité potenciální tempo růstu a to je něco, co je pro investory stále zajímavé“.

V dalších pohybech v Asii se akcie některých výrobců luxusního zboží propadly poté, co tržby společnosti LVMH v prvním čtvrtletí klesly více, než se očekávalo, a to kvůli slabé poptávce po luxusním zboží v Číně a USA.

V Japonsku se prémie, kterou investoři požadují za držení 30letých státních dluhopisů oproti pětiletým, zvýšila na nejvyšší hodnotu za více než dvě desetiletí, protože globální volatilita a fiskální obavy zvyšují superdlouhé výnosy. K tomuto pohybu došlo poté, co se japonské superdlouhé dluhopisy propadly v důsledku spekulací, že úřady připravují dodatečný rozpočet na podporu ekonomiky v tomto fiskálním roce dříve než obvykle.

Další japonské společnosti včetně Tepco Power Grid Inc. zastavily plánované prodeje dluhopisů v jenech, protože volatilita na dluhových trzích vyvolaná globální obchodní válkou způsobila, že investoři nechtějí riskovat.

Podle bývalého výkonného ředitele Bank of Japan bude zvyšování úrokových sazeb pravděpodobně prozatím ponecháno stranou kvůli nejistotě. Asijská země bude tento týden jednat s USA.

„Prostředí, ve kterém se nyní nacházíme, je mimořádně složité,“ uvedla Christina Woonová, portfolio manažerka společnosti Eastspring Investments. „Téměř denně se mění rétorika ze strany USA, což značně ztěžuje umístění.“

Strateg Markets Live Garfield Reynold říká: Obchodní válka prezidenta Donalda Trumpa podkopává roli americké měny jako základního kamene globálního finančního systému. Poškození statusu dolaru jako útočiště je natolik závažné, že měna pravděpodobně zahájí trvalý pokles.

Oči budou upřeny také na první letošní zahraniční cestu čínského prezidenta Si Ťin-pchinga, který v pondělí přistál ve Vietnamu a má naplánované také návštěvy Malajsie a Kambodže. Očekává se, že bude svou zemi prezentovat jako stabilnějšího partnera než USA za Trumpa.

Přesto se banka UBS AG přidala k sérii snížení prognózy růstu Číny s nejpesimističtější prognózou mezi velkými bankami a předpověděla, že ekonomika letos vzroste jen o 3,4 %, protože americká cla dusí vývoz.

Na komoditním trhu ropa po pondělní vlažné seanci vzrostla v souvislosti s vyhlídkou na uvolnění restrikcí na íránskou ropu. Zlato vzrostlo a obchodovalo se těsně pod rekordní hodnotou v důsledku poptávky po bezpečných přístavech.

Některé hlavní pohyby na trzích:

Akcie

Měny

Kryptoměny

Dluhopisy

Komodity

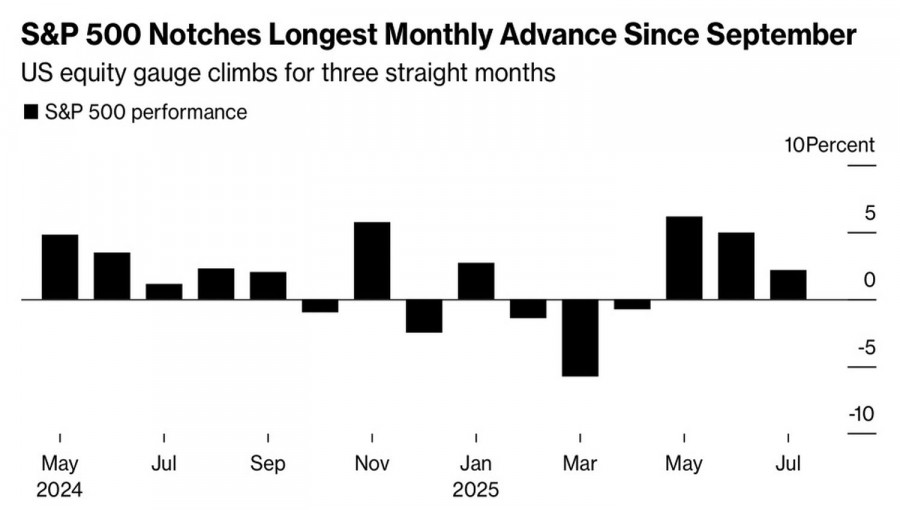

What is driving the S&P 500 toward the stars? Artificial intelligence? The strength of the U.S. economy? Or the success of U.S. trade deals? Trading in American stocks on the last day of July offered an answer to these questions. After gapping up at the open thanks to impressive earnings from Meta Platforms and Microsoft, the broad stock index quickly tumbled from its highs and closed in negative territory.

The White House finalized global tariff rates ranging from 10% to 41% and granted a one-week delay before their implementation to allow for new proposals and negotiations. Donald Trump raised import tariffs on Canada to 35% and reached a 90-day truce with Mexico. As a result, the average tariff rate jumped from 2.3% to 15.2%—its highest level since World War II. According to Bloomberg, this move could slow U.S. GDP by 1.8 percentage points and boost inflation by 1.1 percentage points over the next two years.

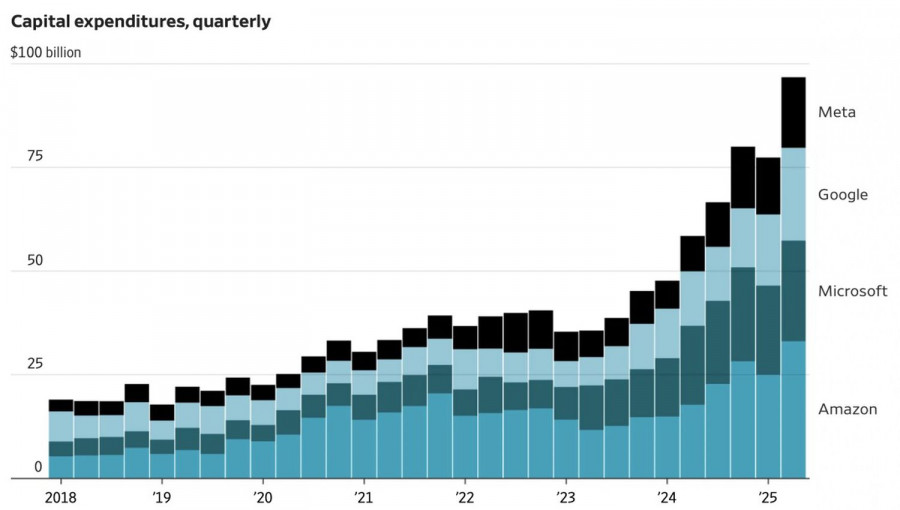

The final impact will depend on how importing companies pass on the tariffs to consumers. Will they reduce their profits, or will U.S. households end up footing the bill? Either way, a deterioration in corporate earnings is to be expected. The question is whether artificial intelligence and tech giants can offset this negative impact.

The market capitalization of the "Magnificent Seven" issuers surpassed $19 trillion for the first time in history. Following NVIDIA, Microsoft also crossed the $4 trillion mark. Success in cloud operations and a 22% year-over-year revenue increase for Meta Platforms in Q2 helped the S&P 500 gap higher at the open and reach a new all-time high.

The market is thus locked in a tug-of-war. Pessimists believe U.S. GDP is cooling and that the only thing pulling the S&P 500 higher is the spectacular earnings of tech giants. Optimists argue that over $1 trillion from the EU, Japan, and other countries—combined with $3.4 trillion in fiscal stimulus through tax cuts—will keep the U.S. economy afloat.

The future path of the economy directly affects the Federal Reserve's monetary policy. Signs of weakness could raise the odds of a federal funds rate cut in September. In July, these odds fell from 64% to 35%, becoming one of the drivers behind the S&P 500 pullback.

In this context, the upcoming U.S. employment report for July will serve as a kind of litmus test. Bloomberg experts expect an increase of 102,000 jobs, following +147,000 in June. Unemployment is projected to rise from 4.1% to 4.2%. These are reasonably stable figures that could allow the Fed to remain on hold and the stock market to undergo a correction.

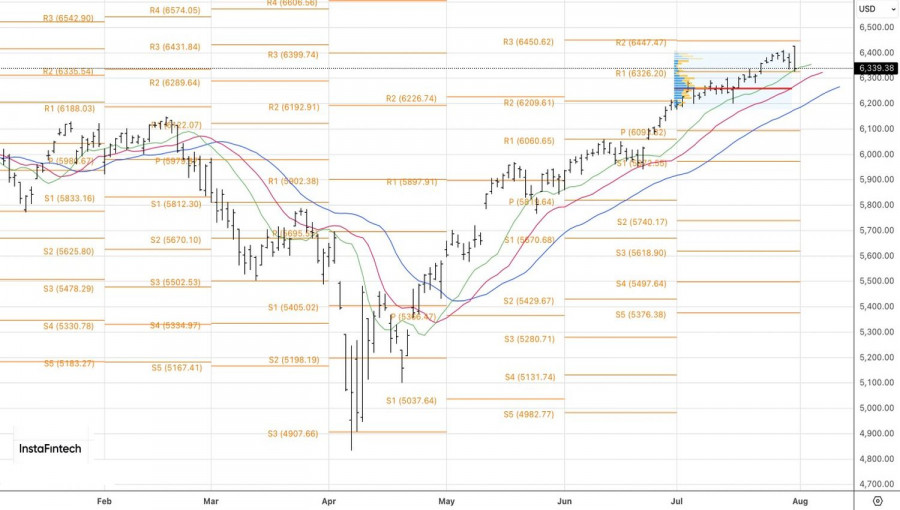

Technically, the daily S&P 500 chart shows a test of support at 6325. A rebound allowed long positions to form. However, another attempt to break this level—if successful—could serve as a signal for a reversal and a shift to short positions.

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

আমাদের সাথে যোগাযোগ করুন

আমাদের সাথে যোগাযোগ করুন