Evropské akcie se znovu ocitly v přízni analytiků Deutsche Bank, kteří po krátkém období opatrnosti obnovili svůj „býčí“ postoj vůči těmto aktivům. Změna názoru přišla poté, co dubnový vývoj přinesl zmírnění několika klíčových politických a ekonomických rizik, která ještě na konci března vyvolávala obavy z dalšího poklesu trhů.

Za klíčový moment považují analytici Deutsche Bank vystoupení amerického prezidenta Donalda Trumpa na akci „Den osvobození“ 2. dubna, kde oznámil novou vlnu cel na řadu zemí. Reakce trhů byla okamžitá – zvýšila se volatilita a investoři začali počítat s další eskalací obchodních napětí. Nicméně o několik dní později se začala rýsovat změna kurzu. Trump zmírnil svůj tón, oznámil částečné odklady některých cel a umožnil výjimky pro konkrétní odvětví, například automobilový průmysl a vybrané komponenty.

Zásadní bylo také oznámení o ochotě zahájit nová jednání s Čínou, která je dlouhodobě hlavním terčem Trumpovy celní agendy. Prezident zároveň naznačil otevřenost dialogu s Evropskou unií, čímž naznačil, že preferuje vyjednávání před přímou konfrontací. Tyto kroky byly trhem přijaty pozitivně a přispěly k obnovení důvěry v další vývoj evropských trhů, které byly jedním z hlavních „vedlejších obětí“ globálních celních politik.

Analytici Deutsche Bank v této souvislosti poznamenali, že očekávali „vrchol strachu“ 7. dubna a první známky deeskalace o dva dny později. Tato předpověď se podle nich potvrdila. „Obojí se naplnilo a situace se od té doby nadále zlepšuje,“ uvedli ve své zprávě klientům.

Dalším faktorem, který trhy pozorně sledovaly, byly vztahy mezi prezidentem Trumpem a Federálním rezervním systémem. V minulosti americký prezident opakovaně kritizoval předsedu Fedu Jeroma Powella za to, že nesnížil úrokové sazby dostatečně rychle, aby podpořil růst ekonomiky. Obavy z možného politického zásahu do nezávislosti centrální banky přispěly k nervozitě na finančních trzích. Trump ale v dubnu uvedl, že „nemá v úmyslu“ Powella sesadit. Tento výrok byl vnímán jako signál stabilizace měnové politiky, což trh rovněž uklidnilo.

Tato kombinace zmírnění celních hrozeb a zklidnění vztahů mezi prezidentem a centrální bankou vytvořila podmínky pro tzv. „Trump put“. Tento pojem označuje představu, že prezident Spojených států bude v případě vážnějšího poklesu na trzích vždy jednat tak, aby zabránil jejich dalšímu propadu – tedy jakýsi politický ekvivalent pojistky pro investory. Podle stratégů Deutsche Bank tento efekt v posledních týdnech významně podpořil ochotu investorů vrátit se do rizikovějších aktiv, včetně evropských akcií.

Pozitivní náladu podpořila i tvrdá data z reálné ekonomiky. Výrobní aktivita v Evropě překonala očekávání a ukázala, že průmyslový sektor v eurozóně má určitou odolnost vůči globálním tlakům. Zároveň se jen malé množství evropských společností rozhodlo snížit své roční výhledy, což signalizuje, že navzdory geopolitickým turbulencím zůstává podnikové prostředí v Evropě relativně stabilní.

K tomu se přidala i další nadějná zpráva: na diplomatické úrovni se obnovily debaty o možném příměří ve válce na Ukrajině. Ačkoliv k reálné dohodě je stále daleko, samotná ochota jednat přispívá ke snížení geopolitického napětí, které mělo na evropské trhy dlouhodobě negativní dopad.

Všechny tyto faktory dohromady přiměly Deutsche Bank k tomu, aby opět změnila hodnocení evropských akcií z neutrálního na býčí. „Do budoucna se podle našeho názoru některé rizikové faktory, které v dubnu podnítily výprodej na trhu, nyní zmírnily a podle očekávání začala klesat implikovaná volatilita akcií,“ uvedli analytici.

Důležité je, že tato změna nálady přichází v době, kdy se investoři začínají více zaměřovat na fundamentální faktory – tedy na výsledky firem, makroekonomická data a výhled měnové politiky. Pokud se podaří udržet stabilní geopolitické prostředí a nedojde k návratu agresivní rétoriky v oblasti cel, mohou evropské akcie z této situace dlouhodobě těžit.

Analytici zároveň upozorňují, že přes mírné zklidnění trhů není důvod k bezbřehému optimismu. Rizika přetrvávají a trhy budou i nadále citlivé na každé nové prohlášení z Washingtonu, Bruselu či Pekingu. Přesto aktuální vývoj naznačuje, že evropské akcie se postupně vrací zpět na radar institucionálních investorů.

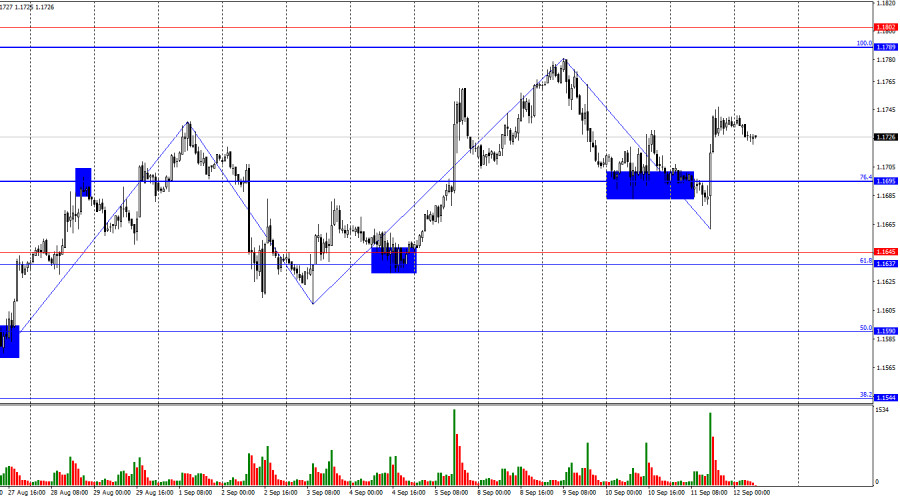

午安,交易員們!週四,歐元/美元貨幣對轉為有利於歐元,並在76.4%斐波那契水平1.1695上方盤整。起初,交易員們專注於賣出,甚至實現了跌破1.1695的盤整。然而,新聞動態戲劇性地改變了市場情緒。因此,今天的上升趨勢可能繼續朝向下一個100%斐波那契水平1.1789。

小時圖上的波浪結構依然簡單明瞭。最新完成的上行波浪突破了前一波峰值,而最近的下行波浪並未跌破之前的低點。因此,趨勢依然看漲——儘管不特別強勁或自信。目前,最新的勞動力市場數據和對美聯儲貨幣政策的改變預期僅支持多頭。

週四,歐洲央行舉行了政策會議,但這並不是促使交易者活動增加的催化劑。歐洲央行如預期保持政策不變。相反,美國的通脹報告卻讓市場感到驚訝。回想一下,Donald Trump和美國財政部長Scott Bessent持續堅持認為美國的通脹率偏低,並要求美聯儲降息。然而,官方報告仍然顯示出消費者物價指數(CPI)的上升趨勢——目前似乎大家對“低”的定義各異。對於Trump和Bessent來說,即使5%也可能被視為低。對美聯儲而言,這是高通脹——目標的2.5倍。值得注意的是,關於應該修訂目標的討論愈來愈多。俗話說得好,如果山不向穆罕默德走來,那穆罕默德就向山走去。如果你無法達到目標,那就移動目標。這是共和黨人和Trump的忠實支持者所提倡的方法,對他們來說,經濟增長和充盈的國庫比低通脹更為重要。與此同時,自4月(關稅開始)以來,CPI已經從2.3%攀升至2.9%。

在4小時圖上,該貨幣對在橫向區間上方整固,這使得交易者可以尋找進一步增長,目標為1.1854的161.8%斐波那契水平。目前沒有任何指標顯示即將出現的分歧。如果從1.1854反彈,可能對美元有利,並促使一些下跌,而若在1.1854上方鞏固,則會增加該貨幣對進一步增長至1.2066的機會。

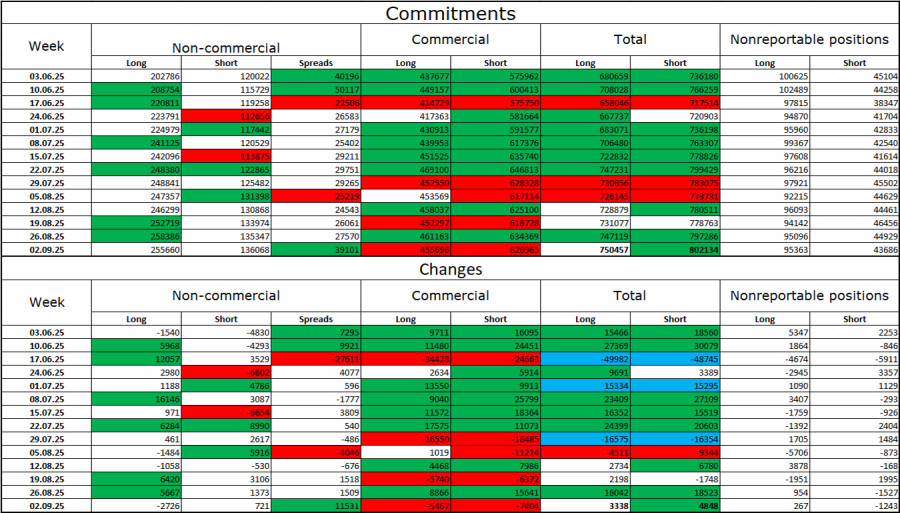

在上一報告週,專業交易員關閉了2,726份多頭合約並開啟了751份空頭合約。"非商業"組的情緒仍然看多,這得益於特朗普,並且隨著時間推移愈發強烈。目前,投機者持有的多頭合約總數為255,000份,空頭合約為136,000份。這個差距幾乎是兩倍。還要注意上表中綠色單元格的數量,這反映了對歐元的強烈持倉建設。在大多數情況下,對歐元的興趣不斷增長,而對美元的興趣則不斷下降。

連續30週以來,大型玩家減少空頭並增加多頭。特朗普的政策仍然是交易員們最大的因素,因為這可能會給美國帶來結構性、長期的問題。儘管一些關鍵貿易協定已經簽署,但一些重要的經濟指標仍在下滑。

美國和歐元區的新聞日曆:

9月12日的經濟日曆中僅包含這兩個項目,均不具顯著意義。本週五新聞流對市場情緒的影響將會較弱。

今天可以考慮在小時圖收低於1.1695時賣出該貨幣對,目標是1.1637–1.1645區間。在週四收高於1.1695時,可以買入該貨幣對,目標是1.1789–1.1802區域。今天,通過設置止損於盈虧平衡,以保持這些交易運行。

斐波那契水平在小時圖的1.1789–1.1392和四小時圖的1.1214–1.0179。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们