Na pozadí roku 2025, který se pro mnohé investory stal synonymem pro volatilitu a nejistotu, vystupuje Netflix jako jeden z mála stabilních příběhů, který dává důvod k optimismu. Společnost, která kdysi bojovala o přežití jako odvážný vyzyvatel tradičních médií, dnes patří mezi klíčové tituly technologického sektoru a její akcie letos v době turbulencí na trzích zaznamenaly impozantní růst o 23 %. Pro srovnání, široký americký index S&P 500 za stejné období vzrostl o 3,9 %, což ukazuje, že investoři považují Netflix za bezpečný přístav v časech nejistoty.

Důvody tohoto vnímání jsou zřejmé. Netflix dováží digitální obsah, nikoliv fyzické zboží, a tudíž se ho dotýkají méně negativní dopady dovozních cel a obchodních sporů. Dokonce i v den, kdy prezident Trump pohrozil uvalením 100% cel na zahraniční filmy, klesly akcie Netflixu jen o 2 %. Společnost totiž může rychle reagovat – přesunutím produkce do USA nebo úpravou cenové politiky.

Netflix má také historicky pověst firmy, která prosperuje v období makroekonomické nejistoty. To potvrdila pandemie Covid-19, kdy globální lockdowny vynesly streamovacího giganta mezi nejvýkonnější firmy. Hity jako Tygří král či Poslední tanec katapultovaly počet předplatitelů a akcie na nová maxima.

V roce 2025 však Netflix čelí jediné zásadní výzvě – vysokému ocenění. Akcie se aktuálně obchodují na úrovni přibližně 43násobku očekávaných zisků, což je výrazně více než 21násobek u indexu S&P 500 a 27násobek průměru tzv. „Magnificent Seven“. Přesto má tato valuace historický kontext – v posledních pěti letech se poměr cena/zisk pohyboval v průměru kolem 52. A právě tento údaj naznačuje, že akcie stále nemusí být přehnaně drahé.

Investiční stratég Ben James ze společnosti Baillie Gifford, která drží přes 4 miliony akcií Netflixu, upozorňuje, že firma za poslední dekádu vybudovala ztrátového vizionáře v ziskového lídra. James předpokládá, že provozní marže, které dnes činí 27 %, se do konce dekády mohou téměř zdvojnásobit. To by mělo akcii podpořit i při zachování současného ocenění.

Základem růstové trajektorie je tzv. „setrvačník obsahu“. Netflix už utratil miliardy dolarů za vlastní produkci a nyní čerpá z této knihovny bez nutnosti dalšího agresivního investování. Více předplatitelů znamená více výnosů, což umožňuje nové produkce a přitahuje další uživatele. Tento cyklus růstu je podle Jamese dlouhodobě udržitelný.

Ambice vedení společnosti jdou ještě dál. Cílem je dosáhnout tržní kapitalizace ve výši 1 bilionu dolarů do konce roku 2030. V současnosti má Netflix hodnotu přibližně 484 miliard dolarů. I pokud akcie zůstanou „drahé“, dynamika růstu ziskovosti by mohla tuto metu učinit reálnou.

Velkou příležitost nabízí i reklamní model. Netflix v listopadu 2022 představil předplatné s reklamami, které v roce 2024 tvořilo zatím jen 4 % příjmů. Letos by se však tyto příjmy měly zdvojnásobit. Podle prezidentky pro reklamu Amy Reinhardové přibylo jen za posledního půl roku 20 milionů nových uživatelů díky reklamnímu modelu. Dále se očekává, že Netflix brzy využije umělou inteligenci k lepšímu cílení reklamy, což by mohlo výrazně zvýšit efektivitu monetizace.

Netflix Inc. (NFLX)

Dalším růstovým směrem je živý sportovní obsah, který by mohl přivést nové předplatitele a oslovit segment, který zatím Netflixu unikal. Aktuálně má firma 301,6 milionu předplatitelů, přičemž podle dřívějších odhadů má potenciál oslovit až 1 miliardu domácností.

Netflix zároveň experimentuje i mimo digitální svět. V únoru otevřel první restauraci Netflix Bites v Las Vegas, kde se servírují jídla inspirovaná jeho pořady. Koncem roku plánuje otevření Netflix Houses, tedy zážitkových prostor kombinujících interaktivní prostředí s tematickým obsahem.

Odhady společnosti FactSet naznačují, že zisk před úroky, zdaněním, odpisy a amortizací (Ebitda) poroste v roce 2025 o 26 %, v roce 2026 o dalších 20 % a v roce 2027 o dalších 18 %. Tato čísla podporují názor, že i přes vysokou cenu je investice do akcií Netflixu stále rozumná.

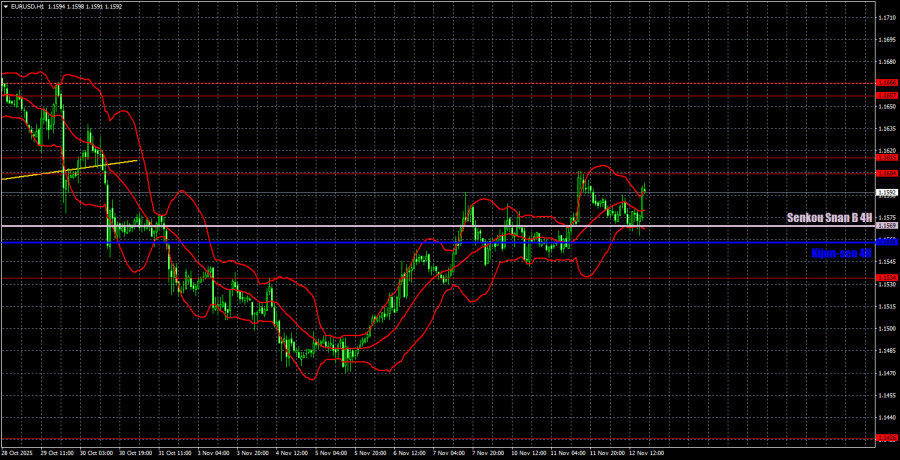

週三,歐元/美元貨幣對試圖進入新一輪的下行走勢,但技術因素阻止了這一趨勢。整天歐元區和美國都沒有重要的報告。因此,歐元上半天的下跌是由技術因素所引起的。到了下半天,價格從強烈且重要的趨勢定義線Senkou Span B反彈,致使價格上升。到了一天結束時,價格再次靠近1.1604-1.1615區域,而基本面和宏觀經濟背景仍然對該貨幣對的走勢沒有影響。

從基本面的角度來看,我們繼續預期匯率對的增長。儘管理論上來說宏觀經濟因素可能引發下跌,但基本面明顯指向上行。近幾個月來,市場波動性非常低,日線時間框架保持平穩。然而,即便在這一平穩中,我們仍然可以期待增長,因為價格最近接近了橫盤區間1.1400-1.1830的下界。

在5分鐘時間框架內,昨天形成了兩個交易信號。價格兩次從Senkou Span B線反彈,這些信號互相重複。因此,交易者可以根據這些信號開設一筆交易頭寸並在晚上於1.1604-1.1615附近獲利。值得注意的是,波動性依然極低,因此即使是20點的獲利在此時也被認為是收益。

最新的COT報告日期為9月23日。自那以後,由於美國政府的“關閉”,沒有進一步的COT報告發佈。在上圖中很明顯,非商業交易者的淨頭寸長期以來一直為“多頭”,空頭在2024年年底努力佔據上風,但很快失利。自特朗普第二次擔任美國總統以來,美元一直在下跌。我們無法以100%的可能性斷言美國貨幣的下跌將會持續,但當前的世界事件顯示這可能會是情況。

我們仍然看不到任何能夠增強歐元的基本因素,但削弱美元的因素仍然充足。全球的下降趨勢仍在持續,但過去17年間價格如何波動又有何不同呢?一旦特朗普結束他的貿易戰,美元可能開始上升,但近期的事件顯示戰爭將以某種形式長期持續。

指標的紅線和藍線的位置仍然顯示出“多頭”趨勢的持續。在上個報告週,"非商業"群組的多頭持倉數量減少了800,而空頭持倉增加了2,600。結果,淨頭寸在本週內減少了3,400份合約。然而,這些數據已過時,並無意義。

在小時時間框架上,歐元/美元對終於顯示出開始上升趨勢的跡象。已突破Senkou Span B線,顯示出上升的高概率。我們認為,近期的不當和不合邏輯的運動主要是由於日時間框架上的橫盤波動,而這種橫盤波動仍在持續中。隨著價格接近橫盤通道的下邊界,預計在小時框架上將很快出現局部上升趨勢。

對於11月13日,我們重點關注以下交易水平:1.1234、1.1274、1.1362、1.1426、1.1534、1.1604-1.1615、1.1657-1.1666、1.1750-1.1760、1.1846-1.1857、1.1922、1.1971-1.1988,以及Senkou Span B線(1.1569)和Kijun-sen線(1.1558)。Ichimoku指標線可能會在整天中移動,這一點在確定交易信號時需考慮。別忘了當價格朝正確方向移動15點時,將止損單設置於盈虧平衡線。這將防止信號為假的情況下可能出現的損失。

週四,歐元區和美國都安排了一個事件——歐盟工業生產報告。這份報告確實有趣,但考慮到當前的波動水平,它能引起多大的市場反應呢?20點?技術因素目前顯得更為重要。

週四,投資者可以預期持續的增長,因為價格仍位於Senkou Span B線上方。從1.1604-1.1615區域反彈將允許做空,但我們建議不要急於行動,因為趨勢目前正在轉向上行。若突破1.1604-1.1615區域,將允許開立新的多倉,目標為1.1657。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们