Evropské akcie se znovu ocitly v přízni analytiků Deutsche Bank, kteří po krátkém období opatrnosti obnovili svůj „býčí“ postoj vůči těmto aktivům. Změna názoru přišla poté, co dubnový vývoj přinesl zmírnění několika klíčových politických a ekonomických rizik, která ještě na konci března vyvolávala obavy z dalšího poklesu trhů.

Za klíčový moment považují analytici Deutsche Bank vystoupení amerického prezidenta Donalda Trumpa na akci „Den osvobození“ 2. dubna, kde oznámil novou vlnu cel na řadu zemí. Reakce trhů byla okamžitá – zvýšila se volatilita a investoři začali počítat s další eskalací obchodních napětí. Nicméně o několik dní později se začala rýsovat změna kurzu. Trump zmírnil svůj tón, oznámil částečné odklady některých cel a umožnil výjimky pro konkrétní odvětví, například automobilový průmysl a vybrané komponenty.

Zásadní bylo také oznámení o ochotě zahájit nová jednání s Čínou, která je dlouhodobě hlavním terčem Trumpovy celní agendy. Prezident zároveň naznačil otevřenost dialogu s Evropskou unií, čímž naznačil, že preferuje vyjednávání před přímou konfrontací. Tyto kroky byly trhem přijaty pozitivně a přispěly k obnovení důvěry v další vývoj evropských trhů, které byly jedním z hlavních „vedlejších obětí“ globálních celních politik.

Analytici Deutsche Bank v této souvislosti poznamenali, že očekávali „vrchol strachu“ 7. dubna a první známky deeskalace o dva dny později. Tato předpověď se podle nich potvrdila. „Obojí se naplnilo a situace se od té doby nadále zlepšuje,“ uvedli ve své zprávě klientům.

Dalším faktorem, který trhy pozorně sledovaly, byly vztahy mezi prezidentem Trumpem a Federálním rezervním systémem. V minulosti americký prezident opakovaně kritizoval předsedu Fedu Jeroma Powella za to, že nesnížil úrokové sazby dostatečně rychle, aby podpořil růst ekonomiky. Obavy z možného politického zásahu do nezávislosti centrální banky přispěly k nervozitě na finančních trzích. Trump ale v dubnu uvedl, že „nemá v úmyslu“ Powella sesadit. Tento výrok byl vnímán jako signál stabilizace měnové politiky, což trh rovněž uklidnilo.

Tato kombinace zmírnění celních hrozeb a zklidnění vztahů mezi prezidentem a centrální bankou vytvořila podmínky pro tzv. „Trump put“. Tento pojem označuje představu, že prezident Spojených států bude v případě vážnějšího poklesu na trzích vždy jednat tak, aby zabránil jejich dalšímu propadu – tedy jakýsi politický ekvivalent pojistky pro investory. Podle stratégů Deutsche Bank tento efekt v posledních týdnech významně podpořil ochotu investorů vrátit se do rizikovějších aktiv, včetně evropských akcií.

Pozitivní náladu podpořila i tvrdá data z reálné ekonomiky. Výrobní aktivita v Evropě překonala očekávání a ukázala, že průmyslový sektor v eurozóně má určitou odolnost vůči globálním tlakům. Zároveň se jen malé množství evropských společností rozhodlo snížit své roční výhledy, což signalizuje, že navzdory geopolitickým turbulencím zůstává podnikové prostředí v Evropě relativně stabilní.

K tomu se přidala i další nadějná zpráva: na diplomatické úrovni se obnovily debaty o možném příměří ve válce na Ukrajině. Ačkoliv k reálné dohodě je stále daleko, samotná ochota jednat přispívá ke snížení geopolitického napětí, které mělo na evropské trhy dlouhodobě negativní dopad.

Všechny tyto faktory dohromady přiměly Deutsche Bank k tomu, aby opět změnila hodnocení evropských akcií z neutrálního na býčí. „Do budoucna se podle našeho názoru některé rizikové faktory, které v dubnu podnítily výprodej na trhu, nyní zmírnily a podle očekávání začala klesat implikovaná volatilita akcií,“ uvedli analytici.

Důležité je, že tato změna nálady přichází v době, kdy se investoři začínají více zaměřovat na fundamentální faktory – tedy na výsledky firem, makroekonomická data a výhled měnové politiky. Pokud se podaří udržet stabilní geopolitické prostředí a nedojde k návratu agresivní rétoriky v oblasti cel, mohou evropské akcie z této situace dlouhodobě těžit.

Analytici zároveň upozorňují, že přes mírné zklidnění trhů není důvod k bezbřehému optimismu. Rizika přetrvávají a trhy budou i nadále citlivé na každé nové prohlášení z Washingtonu, Bruselu či Pekingu. Přesto aktuální vývoj naznačuje, že evropské akcie se postupně vrací zpět na radar institucionálních investorů.

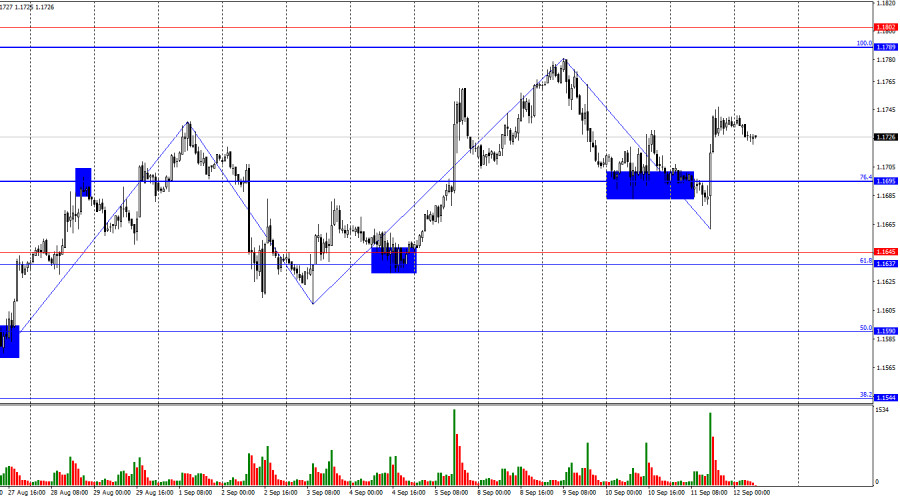

Good afternoon, traders! On Thursday, the EUR/USD pair reversed in favor of the euro and consolidated above the 76.4% Fibonacci level at 1.1695. Initially, traders were focused on selling and even achieved consolidation below 1.1695. However, the news flow dramatically shifted market sentiment. Thus, the upward movement may continue today toward the next 100% Fibonacci level at 1.1789.

The wave structure on the hourly chart remains simple and clear. The last completed upward wave broke above the previous wave's peak, while the most recent downward wave did not break the previous low. Thus, the trend remains bullish—though not particularly strong or confident. The latest labor market data and the changed outlook for the Fed's monetary policy support only the bulls for now.

On Thursday, the ECB held its policy meeting, but that wasn't the catalyst for increased activity among traders. The ECB maintained policy as expected. Instead, the U.S. inflation report surprised the market. Recall that Donald Trump and U.S. Treasury Secretary Scott Bessent continue to insist that inflation in America is low and demand that the Fed cut rates. However, official reports continue to show a rising CPI—and currently, it seems everyone has a different definition of "low." For Trump and Bessent, even 5% might be considered low. For the Fed, this is high inflation—2.5 times the target. Notably, there is increasing discussion that the target should be revised. As the saying goes, if the mountain won't come to Mohammed, Mohammed will go to the mountain. If you can't hit the target, just move it. This is the approach advocated by Republicans, loyal Trump supporters, for whom economic growth and a full government purse are far more important than low inflation. Meanwhile, since April (when tariffs began), CPI has climbed from 2.3% to 2.9%.

On the 4-hour chart, the pair consolidated above the horizontal range, allowing traders to look for further growth toward the 161.8% Fibonacci level at 1.1854. There are no looming divergences on any indicator today. A bounce off 1.1854 may work in the dollar's favor and spur some decline, whereas consolidation above 1.1854 will increase the pair's chances for further growth toward 1.2066.

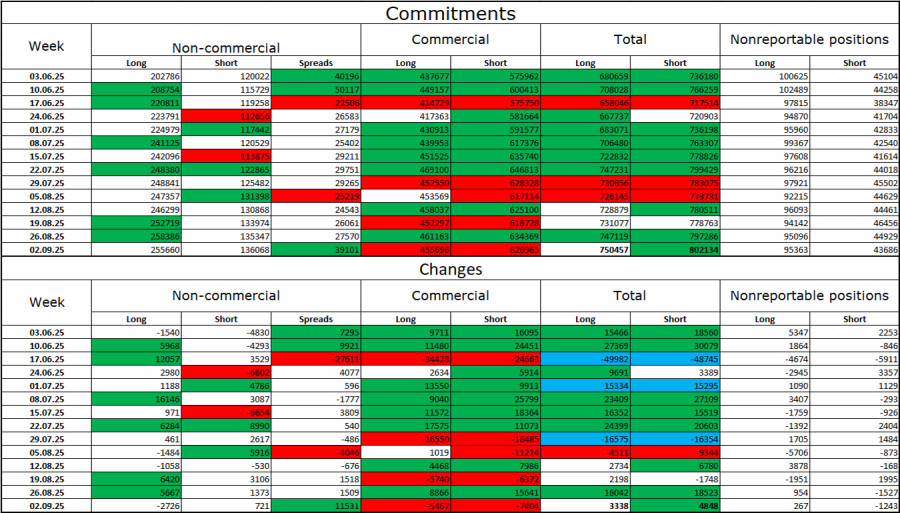

During the last reporting week, professional traders closed 2,726 long contracts and opened 751 short contracts. The "Non-commercial" group's sentiment remains bullish thanks to Trump and only grows stronger over time. The total number of long contracts held by speculators is now 255,000, and short contracts—136,000. The gap is practically twofold. Also, note the number of green cells in the table above, which reflects strong position buildup in the euro. In most cases, interest in the euro keeps rising, while interest in the dollar keeps falling.

For 30 weeks in a row, large players have reduced shorts and increased longs. Trump's policy remains the biggest factor for traders, as it may lead to structural, long-term problems for the US. Despite several key trade deals being signed, some crucial economic indicators are still declining.

News calendar for the US and Eurozone:

September 12's economic calendar contains just these two entries, neither of which is significant. The influence of news flow on market mood this Friday will be weak.

Selling of the pair can be considered today on a close below 1.1695 on the hourly chart, aiming for the 1.1637–1.1645 zone. Buying the pair was possible on Thursday on a close above 1.1695, targeting the 1.1789–1.1802 area. Today, keep these trades running by setting the Stop Loss to break even.

Fibonacci levels are drawn from 1.1789–1.1392 on the hourly and from 1.1214–1.0179 on H4.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás