Asijské akcie v čele s Japonskem rostly, protože americký prezident Donald Trump oznámil potenciální pozastavení cel na automobily, čímž poskytl trhu další úlevu po pozastavení poplatků na některé výrobky spotřební elektroniky.

Indexy v Japonsku vzrostly o více než 1 % a společnosti jako Toyota Motor Corp. a Honda Motor Co. vyskočily. Akcie v Číně a Hongkongu kolísaly, zatímco futures kontrakty pro USA a Evropu snížily předchozí ztráty. Státní dluhopisy vzrostly a ukazatel dolaru se posunul výše, čímž snížil část svého pondělního poklesu.

Trhy se konsolidují, protože výjimky zvýšily naději, že by mohl existovat prostor pro jednání poté, co prezidentova reciproční cla tento měsíc vymazala 10 bilionů dolarů z globálních akcií a podnítila pokles státních dluhopisů. Přesto jsou investoři kvůli těmto obratům v napětí a vedoucí představitelé podniků včetně Jamieho Dimona z JPMorgan Chase & Co. varovali, že Trumpova snaha o přetvoření globálního obchodního řádu může USA uvrhnout do recese.

„Trump projevuje známky flexibility ohledně své celní politiky, a to vrátilo na trh určitý klid,“ řekl Yusuke Sakai, senior trader ve společnosti T&D Asset Management.

Spojené státy také pokračovaly v plánech na zavedení cel na dovoz polovodičů a léčiv tím, že zahájily obchodní šetření pod vedením ministerstva obchodu. Tyto kroky hrozí rozšířením prezidentovy rozsáhlé obchodní války.

Na znamení toho, že se investoři obávají, že cla pošlou americkou ekonomiku do recese, klesl ukazatel dolarového indexu na dva týdny. Výnosy desetiletých státních dluhopisů minulý týden vyskočily o 50 bazických bodů, což je nejvíce za více než dvě desetiletí. Představitelé Federálního rezervního systému snížili výhled růstu a zvýšili prognózy inflace.

Christian Nolting, CIO Deutsche Bank Global, uvedl, že existují příležitosti k nákupu akcií, pokud se index S&P 500 dostane pod úroveň 5 000 bodů. Banka před oznámením cel „trochu“ snížila hodnotu amerických akcií, ale „klientům jsme také řekli, aby nepanikařili“ kvůli volatilitě, uvedl.

„Budeme nakupovat pokles trhu, pokud se bude blížit recesním úrovním,“ řekl Nolting v rozhovoru pro televizi Bloomberg. V USA „stále existuje určité potenciální tempo růstu a to je něco, co je pro investory stále zajímavé“.

V dalších pohybech v Asii se akcie některých výrobců luxusního zboží propadly poté, co tržby společnosti LVMH v prvním čtvrtletí klesly více, než se očekávalo, a to kvůli slabé poptávce po luxusním zboží v Číně a USA.

V Japonsku se prémie, kterou investoři požadují za držení 30letých státních dluhopisů oproti pětiletým, zvýšila na nejvyšší hodnotu za více než dvě desetiletí, protože globální volatilita a fiskální obavy zvyšují superdlouhé výnosy. K tomuto pohybu došlo poté, co se japonské superdlouhé dluhopisy propadly v důsledku spekulací, že úřady připravují dodatečný rozpočet na podporu ekonomiky v tomto fiskálním roce dříve než obvykle.

Další japonské společnosti včetně Tepco Power Grid Inc. zastavily plánované prodeje dluhopisů v jenech, protože volatilita na dluhových trzích vyvolaná globální obchodní válkou způsobila, že investoři nechtějí riskovat.

Podle bývalého výkonného ředitele Bank of Japan bude zvyšování úrokových sazeb pravděpodobně prozatím ponecháno stranou kvůli nejistotě. Asijská země bude tento týden jednat s USA.

„Prostředí, ve kterém se nyní nacházíme, je mimořádně složité,“ uvedla Christina Woonová, portfolio manažerka společnosti Eastspring Investments. „Téměř denně se mění rétorika ze strany USA, což značně ztěžuje umístění.“

Strateg Markets Live Garfield Reynold říká: Obchodní válka prezidenta Donalda Trumpa podkopává roli americké měny jako základního kamene globálního finančního systému. Poškození statusu dolaru jako útočiště je natolik závažné, že měna pravděpodobně zahájí trvalý pokles.

Oči budou upřeny také na první letošní zahraniční cestu čínského prezidenta Si Ťin-pchinga, který v pondělí přistál ve Vietnamu a má naplánované také návštěvy Malajsie a Kambodže. Očekává se, že bude svou zemi prezentovat jako stabilnějšího partnera než USA za Trumpa.

Přesto se banka UBS AG přidala k sérii snížení prognózy růstu Číny s nejpesimističtější prognózou mezi velkými bankami a předpověděla, že ekonomika letos vzroste jen o 3,4 %, protože americká cla dusí vývoz.

Na komoditním trhu ropa po pondělní vlažné seanci vzrostla v souvislosti s vyhlídkou na uvolnění restrikcí na íránskou ropu. Zlato vzrostlo a obchodovalo se těsně pod rekordní hodnotou v důsledku poptávky po bezpečných přístavech.

Některé hlavní pohyby na trzích:

Akcie

Měny

Kryptoměny

Dluhopisy

Komodity

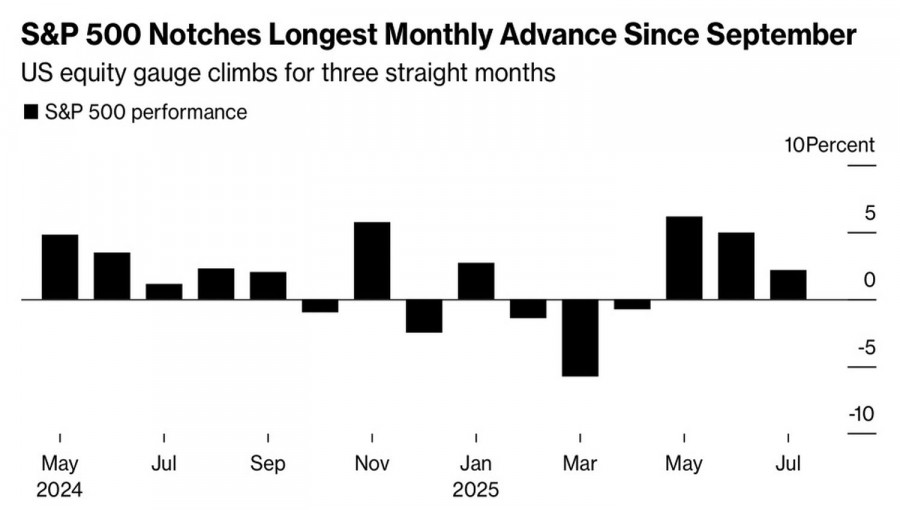

Qu'est-ce qui pousse le S&P 500 vers les étoiles ? L'intelligence artificielle ? La robustesse de l'économie américaine ? Ou le succès des accords commerciaux américains ? Les échanges sur les actions américaines le dernier jour de juillet ont donné une réponse à ces questions. Après avoir bondi à l'ouverture grâce aux résultats impressionnants de Meta Platforms et de Microsoft, le large indice boursier a rapidement chuté de ses sommets et a clôturé en territoire négatif.

La Maison Blanche a finalisé des taux de droits de douane mondiaux allant de 10 % à 41 % et a accordé un délai d'une semaine avant leur mise en œuvre pour permettre de nouvelles propositions et négociations. Donald Trump a augmenté les droits d'importation sur le Canada à 35 % et a conclu une trêve de 90 jours avec le Mexique. Par conséquent, le taux moyen des droits de douane a bondi de 2,3 % à 15,2 %—son niveau le plus élevé depuis la Seconde Guerre mondiale. Selon Bloomberg, cette mesure pourrait ralentir le PIB américain de 1,8 point de pourcentage et accroître l'inflation de 1,1 point de pourcentage au cours des deux prochaines années.

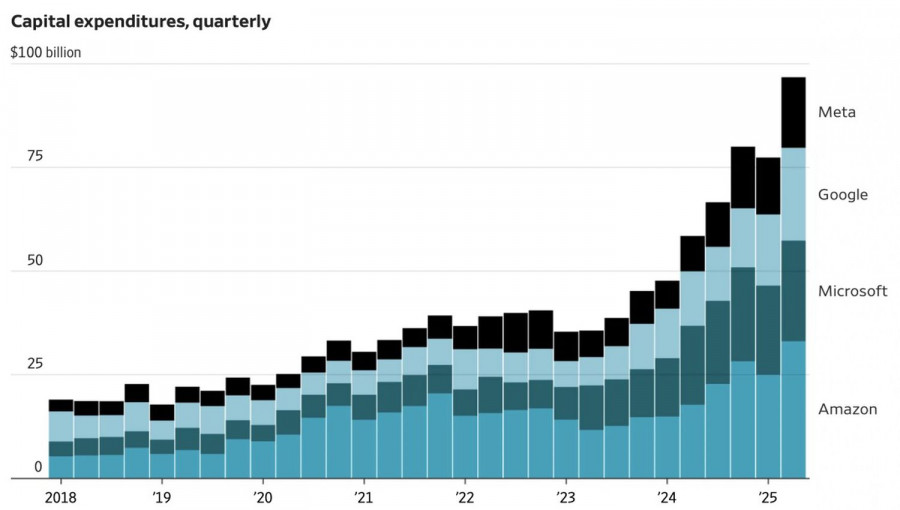

L'impact final dépendra de la manière dont les entreprises importatrices répercutent les droits de douane sur les consommateurs. Vont-elles réduire leurs bénéfices, ou les ménages américains devront-ils finalement supporter le coût ? Dans tous les cas, une détérioration des bénéfices des entreprises est à prévoir. La question est de savoir si l'intelligence artificielle et les géants de la technologie peuvent compenser cet impact négatif.

La capitalisation boursière des émetteurs du "Magnificent Seven" a dépassé pour la première fois les 19 trillions de dollars dans l'histoire. Après NVIDIA, Microsoft a également franchi la barre des 4 trillions de dollars. Le succès des opérations dans le cloud et une augmentation de 22 % des revenus d'une année sur l'autre pour Meta Platforms au deuxième trimestre ont aidé le S&P 500 à ouvrir en hausse et à atteindre un nouveau sommet historique.

Le marché semble pris dans un bras de fer. Les pessimistes estiment que le PIB des États-Unis est en train de ralentir et que la seule chose qui tire le S&P 500 vers le haut est les bénéfices spectaculaires des géants de la tech. Les optimistes soutiennent que plus d'un trillion de dollars en provenance de l'UE, du Japon et d'autres pays—ajouté à 3,4 trillions de dollars de stimulus fiscal via des réductions d'impôts—maintiendront l'économie américaine à flot.

Le chemin futur de l'économie affecte directement la politique monétaire de la Réserve fédérale. Des signes de faiblesse pourraient augmenter les chances d'une baisse du taux des fonds fédéraux en septembre. En juillet, ces probabilités sont passées de 64 % à 35 %, devenant l'un des moteurs du recul du S&P 500.

Dans ce contexte, le prochain rapport sur l'emploi aux États-Unis pour le mois de juillet servira de test décisif. Les experts de Bloomberg s'attendent à une augmentation de 102 000 emplois, après +147 000 en juin. Le taux de chômage devrait passer de 4,1 % à 4,2 %. Ce sont des chiffres relativement stables qui pourraient permettre à la Fed de rester en attente et au marché boursier de subir une correction.

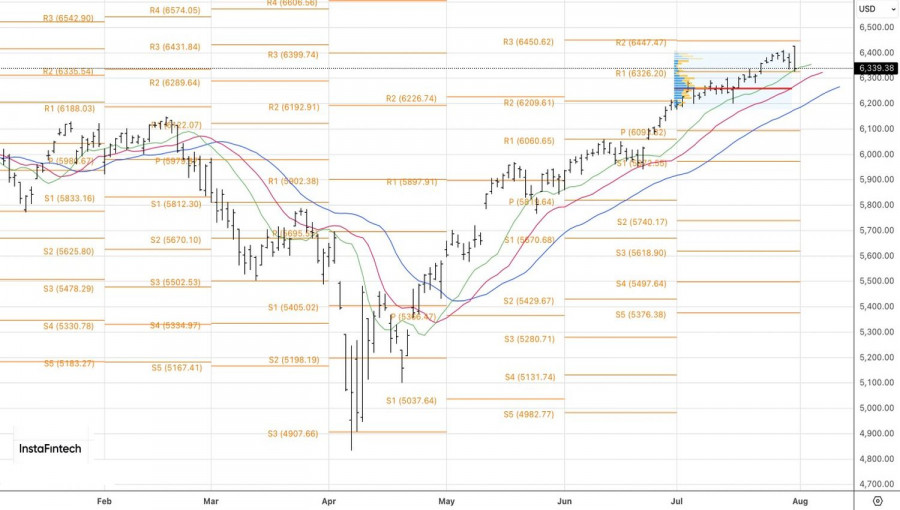

Techniquement, le graphique quotidien du S&P 500 montre un test de support à 6325. Un rebond a permis la formation de positions longues. Cependant, une nouvelle tentative de rupture de ce niveau—si elle réussit—pourrait servir de signal pour un renversement et un passage aux positions courtes.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous