Akcie americké potravinářské společnosti Campbell Soup Company v pondělí mírně posílily poté, co firma zveřejnila výsledky za třetí fiskální čtvrtletí, které překonaly očekávání analytiků. Přestože zpráva přinesla pozitivní čísla, vedení společnosti současně upozornilo na potenciální rizika spojená s vývojem celních opatření, změnami v mezinárodním obchodním prostředí a posuny v nákupním chování spotřebitelů. Investoři tak sice dostali důvod k mírnému optimismu, ale zároveň si uvědomují, že nejbližší výhled zůstává z hlediska růstu opatrný.

Campbell’s oznámil upravený zisk 73 centů na akcii, čímž pohodlně překonal konsenzus analytiků, který podle FactSet činil 65 centů. Podobně i čistý obrat ve výši 2,48 miliardy dolarů překonal očekávaných 2,43 miliardy. Tyto výsledky ukazují, že se společnosti i v náročném prostředí daří udržet kontrolu nad náklady a efektivně řídit provoz. V reakci na zveřejnění dat se akcie v předobchodní fázi zvýšily o 0,7 %, a dosáhly hodnoty 34,29 USD za akcii.

The Campbell’s Company (CPB)

Přesto vedení společnosti upozornilo, že výhled na příští fiskální rok je zatížen nejistotou ohledně celních podmínek. Campbell dováží klíčové suroviny – například pocínovaný plech, potřebný pro balení výrobků, a řepkový olej – především z Kanady. Pokud zůstanou současná cla v platnosti, společnost odhaduje, že by zisk na akcii mohl klesnout o 3 až 5 centů. Tato skutečnost není zatím zapracována do výhledu na fiskální rok 2025, protože obchodní a celní politika se podle vedení „rychle mění“ a je obtížné ji přesně předvídat.

Jednou z oblastí, která aktuálně způsobuje vedení firmy největší vrásky na čele, je divize snacků, tedy občerstvení a pochutiny, do které spadají například značky Goldfish a Snyder’s of Hanover. Tato divize vykázala meziroční pokles tržeb o 8 %, a to především kvůli změnám v nákupním chování zákazníků. Jak uvedl generální ředitel Mick Beekhuizen, spotřebitelé se v aktuálním ekonomickém prostředí chovají úsporněji, více vaří doma a pečlivěji zvažují, zda utrácet za produkty, které nejsou zcela nezbytné. „Zákazníci nadále vaří doma a soustředí se na úsporu. Snacky jsou tak první položkou, kterou vyškrtnou z nákupního seznamu,“ poznamenal Beekhuizen.

Tato změna návyků je pro Campbell’s výzvou, protože segment snacků byl v uplynulých letech hlavním růstovým motorem. Společnost nyní zvažuje přehodnocení strategií v této oblasti – například zacílení na menší, ekonomicky výhodnější balení nebo rozšíření nabídky zdravějších variant občerstvení, které by lépe odpovídaly měnícím se prioritám spotřebitelů. V každém případě ale firma počítá s tím, že její celoroční zisk bude spíše na spodní hranici dříve oznámeného rozpětí právě kvůli slabšímu výkonu divize snacků.

Naopak pozitivní vývoj zaznamenala divize jídel a nápojů, která zahrnuje produkty jako polévky v konzervách, džusy značky V8 a italské omáčky Rao’s. Tržby této části podnikání – po očištění o akvizice a odprodeje – vzrostly o 6 % oproti stejnému období loňského roku. Tento růst potvrzuje, že v období nejistoty spotřebitelé stále spoléhají na základní potraviny, které znají a důvěřují jim. Konzervované polévky, trvanlivé omáčky nebo šťávy se tak ukazují jako produkty, které i nadále plní důležitou roli v domácnostech zaměřených na úsporu.

Celkově lze říct, že Campbell’s sice čelí výzvám – především z hlediska spotřebitelské poptávky po občerstvení a nejistoty kolem dovozních cel – ale zároveň ukazuje odolnost v základních kategoriích. Překonání očekávání analytiků v oblasti zisku i tržeb potvrzuje, že firma má pevný základ a pružně reaguje na měnící se podmínky. Bude však muset přehodnotit část své strategie, zejména v oblasti snacků, aby si udržela růst i v době, kdy si zákazníci více hlídají každý dolar.

Le Président des États-Unis, Trump, a nommé un candidat au poste de président de la Réserve fédérale. Il s'avère qu'il s'agit de Kevin Warsh, qui a précédemment siégé au FOMC de 2006 à 2011 — précisément durant la période où la crise économique s'est déroulée. Son premier mandat à la Fed a été relativement bref car Warsh critiquait les achats d'actifs à grande échelle et les taux d'intérêt proches de zéro, arguant qu'un stimulus excessif prépare le terrain pour de futures crises.

Le marché a réagi violemment à la nomination de Warsh. Le dollar s'est notablement renforcé et les marchés des métaux précieux ont été pris de frénésie : la chute de l'or sur deux jours a dépassé 16 % par rapport au sommet. De plus, l'argent, le platine et le palladium ont tous plongé à une vitesse extraordinaire.

Le Premier ministre du Japon, Takaichi, a enflammé la situation samedi en déclarant qu'elle ne voyait rien de répréhensible à un yen plus faible, car cela profite au budget du Japon. Cette déclaration contredisait directement la position du ministère des Finances, qui souhaite freiner la baisse de la monnaie. Le yen s'est donc déprécié, ce qui a ensuite encore renforcé le dollar.

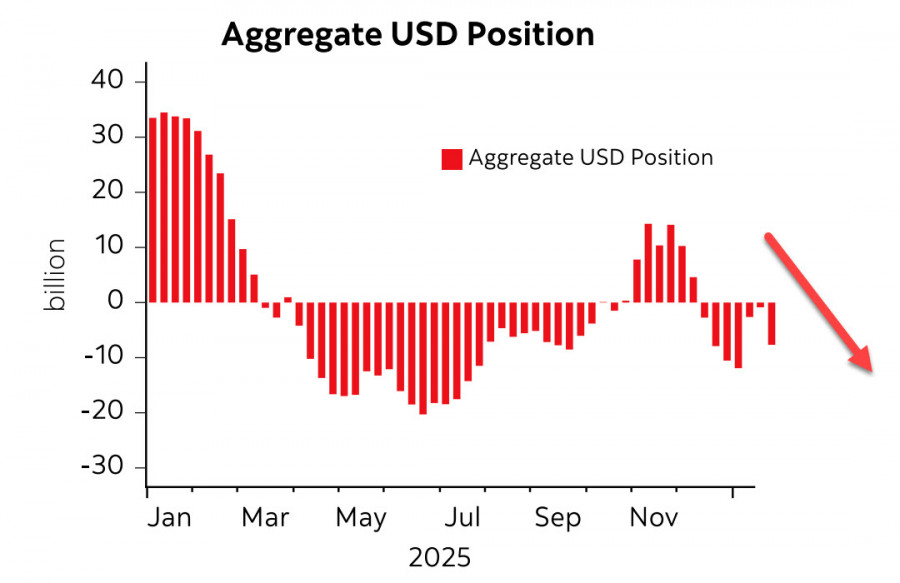

La force du dollar va à l'encontre des tendances mondiales du positionnement. Selon le dernier rapport de la CFTC, la position agrégée sur le dollar a augmenté de manière significative de 7,7 milliards de dollars pour atteindre ?8,0 milliards. Après une brève pause de deux semaines, les investisseurs ont de nouveau vendu le dollar de manière assez active.

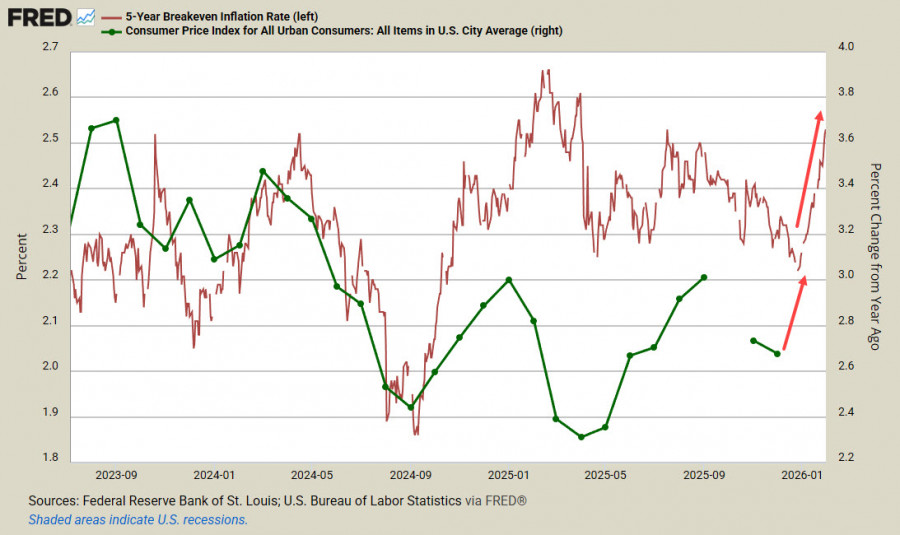

Il n'est pas clair comment Trump s'assurera de la loyauté de Warsh. Trump a exigé de Powell exactement la même chose que Warsh a historiquement soutenue : des baisses de taux sur l'hypothèse que l'inflation a déjà été vaincue. Mais est-ce le cas ? Vendredi, le rapport sur les prix à la production aux États-Unis pour décembre a surpris à la hausse : contre une prévision de 2,7 %, le PPI a grimpé de 3,0 % sur un an (l'indice de base est passé de 3,0 % à 3,3 % a/a). Ce ne sont que les prix à la production, qui ont augmenté en partie parce que la concurrence extérieure est atténuée via des tarifs élevés, c'est-à-dire que les prix augmentent dans un environnement domestique favorable.

Un autre indicateur des attentes réelles d'inflation dans le secteur des affaires. Le 'breakeven' des TIPS à 5 ans a atteint 2,53 % au 1er février, égalant le plus haut de juillet. Il semble probable que le rapport du CPI de janvier pourrait également surprendre le marché avec des résultats supérieurs aux attentes.

Le marché des futures n'a pas encore réagi ; il continue de prévoir deux baisses de taux de la Fed en juin et en septembre. Ce peuvent être des fluctuations isolées qui ne changent pas la situation générale. Mais si l'inflation refait effectivement surface, la Réserve fédérale ne pourra pas baisser les taux d'intérêt et peut être contrainte de les relever ou au moins de les maintenir inchangés jusqu'à ce que la situation se clarifie.

Nous prévoyons une forte volatilité dans les prochains jours alors que le marché décidera quelle tendance prévaudra. Si le dollar commence une vague haussière, cela réduira l'appétit pour le risque, les indices boursiers entreront dans une correction profonde, et les perspectives d'inflation seront très incertaines. Les signes indiquant que l'inflation n'est pas maîtrisée à l'échelle mondiale augmentent ; si c'est le cas, le dollar sera probablement le principal bénéficiaire. Cela a été le cas en 2022, lorsque l'inflation a inquiété les grandes banques centrales et que le dollar a dominé les marchés des changes mondiaux. Cependant, cela était avant le retour de Trump. À cette époque, la croissance du PIB américain dans les deux derniers trimestres de 2021 dépassait 5 %. La situation actuelle est fondamentalement différente.

Pour l'instant, nous supposons que le dollar reste sous pression au moins jusqu'à la publication du rapport IPC de janvier. Il n'existe pas de raison solide pour une hausse durable du dollar ; ce que nous observons sur les marchés est en grande partie la déflation d'une bulle évidente des métaux précieux. Il est encore incertain de savoir si la bulle boursière, gonflée par les attentes élevées autour de l'adoption de l'IA, se dégonflera également ; les actions montrent encore une certaine résilience. Tant que les indices boursiers tiennent, le dollar américain devrait probablement rester faible.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous