Americké ministerstvo obchodu v pátek oznámilo, že zahájilo vyšetřování dovozu komerčních letadel, proudových motorů a jejich součástí z hlediska národní bezpečnosti.

Vyšetřování, které bylo zahájeno 1. května, ale dosud nebylo zveřejněno, má za cíl shromáždit do tří týdnů připomínky veřejnosti k řadě komentářů týkajících se „dopadu zahraničních vládních dotací a nekalých obchodních praktik na konkurenceschopnost odvětví komerčních letadel a proudových motorů“.

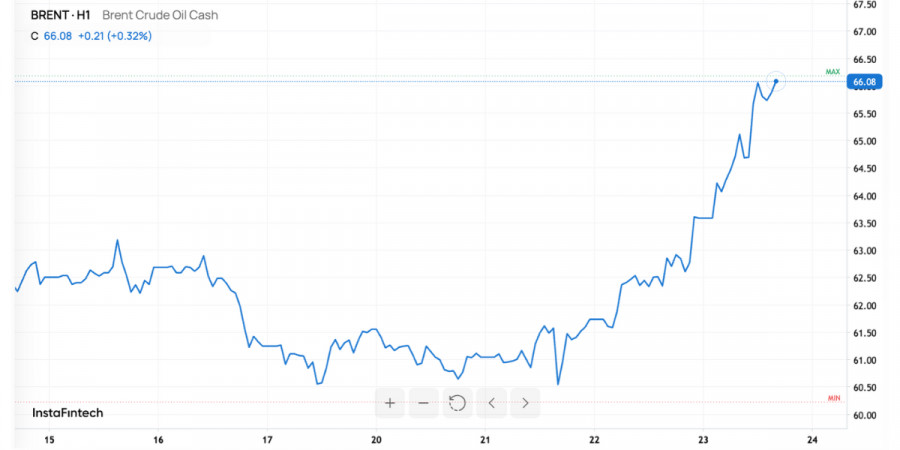

Pasar dibuka dengan kenaikan yang signifikan. Brent naik ke kisaran $65–66 per barel, mencerminkan kenaikan intraday sekitar 4–5%. Saham minyak Eropa juga melonjak. Pemicu kenaikan ini adalah pengumuman sanksi baru AS terhadap Rosneft dan Lukoil, bersama dengan langkah-langkah terkoordinasi oleh negara-negara sekutu yang menargetkan "armada bayangan" yang digunakan untuk mengangkut minyak mentah Rusia. Pasar dengan cepat memasukkan premi risiko, karena setiap ancaman yang dirasakan terhadap pasokan segera tercermin dalam harga.

Pemicu utama: sanksi AS yang menargetkan eksportir minyak utama Rusia. Tujuannya jelas—memotong pendapatan minyak Moskow. Bagi pasar global, ini memengaruhi aliran pasokan bernilai jutaan barel per hari. Berita utama mengenai "kejutan sanksi" bertindak sebagai pendorong kenaikan harga Brent.

Pembatasan tambahan dari Inggris memperkuat langkah ini. Sanksi ini tidak hanya menargetkan perusahaan, tetapi juga logistik—kapal, asuransi, infrastruktur transshipment, termasuk bagian dari jaringan terminal Asia. Ketika hubungan logistik terganggu, biaya transaksi meningkat, penundaan bertambah, dan pasar memperhitungkan hal-hal tersebut ke dalam harga.

Faktor ketiga datang dari India, salah satu pembeli terbesar minyak Rusia. Di tengah tekanan AS, kilang-kilang India mempertimbangkan kembali strategi pengadaan mereka, beralih ke jenis minyak dari Timur Tengah dan AS untuk menggantikan sebagian pasokan Rusia. Ini memperpanjang rute transportasi, meningkatkan biaya pengiriman, dan sementara menciptakan kekurangan jenis minyak mentah tertentu, faktor lain yang mendorong kenaikan harga.

Akhirnya, Tiongkok. Selama beberapa bulan terakhir, Tiongkok telah membangun cadangan strategis untuk melindungi diri dari guncangan pasokan. Namun, akumulasi ini telah "mengeringkan" barel berlebih di Asia, sehingga pasar lebih sensitif terhadap gangguan pasokan. Satu hambatan baru, dan gelombang kenaikan harga menyebar lebih cepat daripada biasanya.

Keseimbangan Pasar: Pasokan Berkurang, Permintaan Tidak Merata

Dari sisi pasokan, pasar menghadapi tiga tekanan: pembatasan langsung pada aliran Rusia, kompleksitas logistik yang meningkat setelah tindakan keras terhadap armada bayangan, dan rotasi India yang berkelanjutan menuju barel "bersih". Ini mengakibatkan biaya tambahan dan penundaan, tercermin dalam premi harga yang lebih tinggi.

Dari sisi permintaan, gambaran ini beragam. Cadangan Tiongkok bertindak sebagai penyangga, tetapi keranjang penyulingan negara ini sangat bergantung pada jenis minyak mentah sedang dan berat, area di mana jenis minyak Rusia yang terkena sanksi memainkan peran utama. Regulator Barat masih memproyeksikan peningkatan produksi dari sumber non-OPEC+ dan peningkatan persediaan komersial hingga 2025–2026. Oleh karena itu, sanksi jangka pendek mendorong harga lebih tinggi, sementara fundamental jangka menengah masih menarik Brent ke kisaran $62–66.

Implikasi Harga, Perusahaan, dan Aliran

Untuk harga, pasar memasuki mode "harga-dalam-risiko-gangguan-pasokan". Selama berita mengenai sanksi terus berlanjut, rentang $63–68 untuk Brent tampak realistis. Potensi kenaikan akan bergantung pada sejauh mana langkah-langkah sekunder dan seberapa cepat pasar Asia dapat menyesuaikan diri.

Untuk perusahaan: Perusahaan minyak besar Eropa dan perusahaan jasa minyak didukung oleh ekspektasi margin perdagangan dan penyulingan yang lebih kuat. Namun, perusahaan perdagangan kini menghadapi risiko operasional yang lebih tinggi—seperti kepatuhan, asuransi, dan pembayaran lintas batas. Satu kesalahan verifikasi dapat menyebabkan pembekuan aset atau denda.

Untuk aliran: India akan membayar lebih untuk barel "bersih" dan harus melakukan diversifikasi lebih agresif. Selisih antara jenis minyak Timur Tengah yang bersih dan alternatif yang berisiko lebih tinggi akan melebar. Pasar tanker akan menyeimbangkan kembali menuju rute yang lebih panjang, mendorong naik tarif pengiriman dan memperpanjang waktu pengiriman.

Risiko dan Skenario yang Berbeda

Risiko bullish: sanksi yang lebih dalam dan partisipasi sekutu yang lebih luas. Pembatasan tambahan pada kapal, perusahaan asuransi, dan terminal dapat memicu kekurangan pasokan jangka pendek, berpotensi menambah $2–4 lagi pada Brent.

Risiko bearish: adaptasi pasar yang cepat. Rusia menawarkan diskon lebih besar, perantara membangun jalur "bersih", dan India serta Tiongkok mengalihkan sumber dengan efisien. Dalam kasus ini, lonjakan harga dapat mereda dengan cepat.

Ada juga hambatan struktural: peningkatan produksi non-OPEC+ yang diproyeksikan dan penumpukan inventaris tetap menjadi skenario inti. Tanpa kejutan baru, ini menambatkan Brent lebih dekat ke angka rendah $60-an, alasan mengapa bank investasi tidak terburu-buru merevisi target harga ke atas.

Apa yang Harus Diperhatikan Selanjutnya

Pertama, nada dan cakupan sanksi baru. Daftar hitam yang diperluas untuk perusahaan, kapal, atau perusahaan asuransi akan memperkuat premi risiko. Kedua, aktivitas nyata dalam tender India. Jika New Delhi secara signifikan mengurangi pembelian minyak mentah Rusia yang didiskon, ini dapat memberikan dukungan harga yang lebih tahan lama. Ketiga, tren cadangan Tiongkok. Jika Beijing mulai melepaskan barel yang disimpan, hal ini akan meredam lonjakan harga dengan lebih cepat.

Kesimpulan

Kenaikan harga saat ini sebagian besar disebabkan oleh premi sanksi ditambah hambatan logistik, bukan pergeseran penuh dalam tren yang mendasarinya. Dalam beberapa minggu mendatang, Brent kemungkinan akan tetap berada dalam kisaran $63–68, dengan volatilitas yang dipicu oleh berita yang meningkat. Secara strategis, bagaimanapun, narasi yang berlaku tetap satu dari kelebihan pasokan hingga 2025–2026. Jika gelombang sanksi mereda, fundamental akan sekali lagi menarik minyak kembali ke kisaran $60-an yang lebih rendah. Inilah dilema yang dihadapi para investor: melindungi diri dari risiko pasokan jangka pendek, sambil tetap memperhatikan tekanan gravitasi jangka menengah.

TAUTAN CEPAT

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi kami

Hubungi kami