Akcie americké potravinářské společnosti Campbell Soup Company v pondělí mírně posílily poté, co firma zveřejnila výsledky za třetí fiskální čtvrtletí, které překonaly očekávání analytiků. Přestože zpráva přinesla pozitivní čísla, vedení společnosti současně upozornilo na potenciální rizika spojená s vývojem celních opatření, změnami v mezinárodním obchodním prostředí a posuny v nákupním chování spotřebitelů. Investoři tak sice dostali důvod k mírnému optimismu, ale zároveň si uvědomují, že nejbližší výhled zůstává z hlediska růstu opatrný.

Campbell’s oznámil upravený zisk 73 centů na akcii, čímž pohodlně překonal konsenzus analytiků, který podle FactSet činil 65 centů. Podobně i čistý obrat ve výši 2,48 miliardy dolarů překonal očekávaných 2,43 miliardy. Tyto výsledky ukazují, že se společnosti i v náročném prostředí daří udržet kontrolu nad náklady a efektivně řídit provoz. V reakci na zveřejnění dat se akcie v předobchodní fázi zvýšily o 0,7 %, a dosáhly hodnoty 34,29 USD za akcii.

The Campbell’s Company (CPB)

Přesto vedení společnosti upozornilo, že výhled na příští fiskální rok je zatížen nejistotou ohledně celních podmínek. Campbell dováží klíčové suroviny – například pocínovaný plech, potřebný pro balení výrobků, a řepkový olej – především z Kanady. Pokud zůstanou současná cla v platnosti, společnost odhaduje, že by zisk na akcii mohl klesnout o 3 až 5 centů. Tato skutečnost není zatím zapracována do výhledu na fiskální rok 2025, protože obchodní a celní politika se podle vedení „rychle mění“ a je obtížné ji přesně předvídat.

Jednou z oblastí, která aktuálně způsobuje vedení firmy největší vrásky na čele, je divize snacků, tedy občerstvení a pochutiny, do které spadají například značky Goldfish a Snyder’s of Hanover. Tato divize vykázala meziroční pokles tržeb o 8 %, a to především kvůli změnám v nákupním chování zákazníků. Jak uvedl generální ředitel Mick Beekhuizen, spotřebitelé se v aktuálním ekonomickém prostředí chovají úsporněji, více vaří doma a pečlivěji zvažují, zda utrácet za produkty, které nejsou zcela nezbytné. „Zákazníci nadále vaří doma a soustředí se na úsporu. Snacky jsou tak první položkou, kterou vyškrtnou z nákupního seznamu,“ poznamenal Beekhuizen.

Tato změna návyků je pro Campbell’s výzvou, protože segment snacků byl v uplynulých letech hlavním růstovým motorem. Společnost nyní zvažuje přehodnocení strategií v této oblasti – například zacílení na menší, ekonomicky výhodnější balení nebo rozšíření nabídky zdravějších variant občerstvení, které by lépe odpovídaly měnícím se prioritám spotřebitelů. V každém případě ale firma počítá s tím, že její celoroční zisk bude spíše na spodní hranici dříve oznámeného rozpětí právě kvůli slabšímu výkonu divize snacků.

Naopak pozitivní vývoj zaznamenala divize jídel a nápojů, která zahrnuje produkty jako polévky v konzervách, džusy značky V8 a italské omáčky Rao’s. Tržby této části podnikání – po očištění o akvizice a odprodeje – vzrostly o 6 % oproti stejnému období loňského roku. Tento růst potvrzuje, že v období nejistoty spotřebitelé stále spoléhají na základní potraviny, které znají a důvěřují jim. Konzervované polévky, trvanlivé omáčky nebo šťávy se tak ukazují jako produkty, které i nadále plní důležitou roli v domácnostech zaměřených na úsporu.

Celkově lze říct, že Campbell’s sice čelí výzvám – především z hlediska spotřebitelské poptávky po občerstvení a nejistoty kolem dovozních cel – ale zároveň ukazuje odolnost v základních kategoriích. Překonání očekávání analytiků v oblasti zisku i tržeb potvrzuje, že firma má pevný základ a pružně reaguje na měnící se podmínky. Bude však muset přehodnotit část své strategie, zejména v oblasti snacků, aby si udržela růst i v době, kdy si zákazníci více hlídají každý dolar.

O presidente dos EUA, Donald Trump, indicou Kevin Warsh como seu candidato para presidir o Federal Reserve. Warsh integrou o FOMC entre 2006 e 2011 — período que coincidiu com a eclosão e o desdobramento da crise financeira global. Sua passagem pelo Fed foi relativamente curta, em parte porque se posicionava de forma crítica em relação às compras de ativos em larga escala e às taxas de juros próximas de zero, argumentando que estímulos monetários excessivos acabam por semear as bases de crises futuras.

Os mercados reagiram de forma contundente à nomeação de Warsh, com o dólar registrando uma forte valorização, e os mercados de metais preciosos entrando em forte correção: o ouro acumulou uma queda superior a 16% em apenas dois dias a partir do topo recente. Prata, platina e paládio também recuaram de maneira abrupta, em um movimento de liquidação acelerada.

No sábado, a primeira-ministra do Japão, Sanae Takaichi, acrescentou mais volatilidade ao cenário ao afirmar que não vê problemas em um iene mais fraco, uma vez que isso favorece o orçamento público. A declaração contrariou diretamente a posição do Ministério das Finanças, que busca conter a depreciação da moeda. Como consequência, o iene se enfraqueceu ainda mais, reforçando o movimento de alta do dólar no mercado cambial.

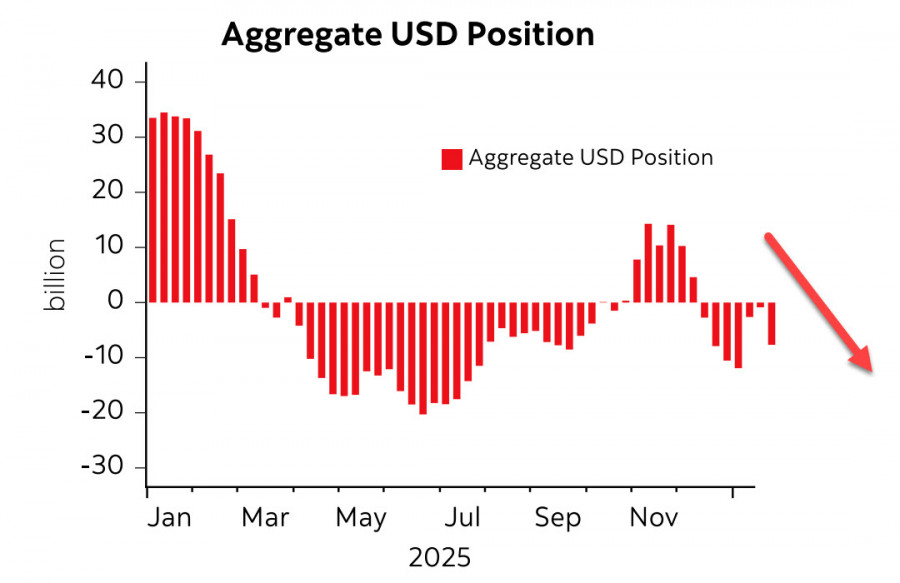

Apesar da recente força do dólar, o movimento segue em desacordo com as tendências mais amplas de posicionamento global. De acordo com o último relatório da CFTC, a posição agregada em dólar aumentou em US$ 7,7 bilhões na semana, alcançando aproximadamente US$ 8,0 bilhões. No entanto, após uma breve pausa de duas semanas, investidores voltaram a aumentar apostas vendidas contra o dólar de forma relativamente agressiva, sugerindo que a alta recente pode estar mais associada a fluxos táticos e ajustes de curto prazo do que a uma mudança estrutural de viés.

Ainda não está claro de que forma Trump pretende assegurar a lealdade de Warsh. O presidente exigiu de Jerome Powell exatamente o tipo de postura que Warsh historicamente defendeu: cortes de juros sob a premissa de que a inflação já teria sido derrotada. A questão central, no entanto, é se essa premissa se sustenta. Na sexta-feira, o relatório do Índice de Preços ao Produtor (PPI) dos EUA referente a dezembro surpreendeu para cima. Contra uma projeção de alta anual de 2,7%, o índice avançou 3,0% em termos anuais, enquanto o núcleo acelerou de 3,0% para 3,3% a.a., reforçando sinais de pressões inflacionárias persistentes ao longo da cadeia produtiva.

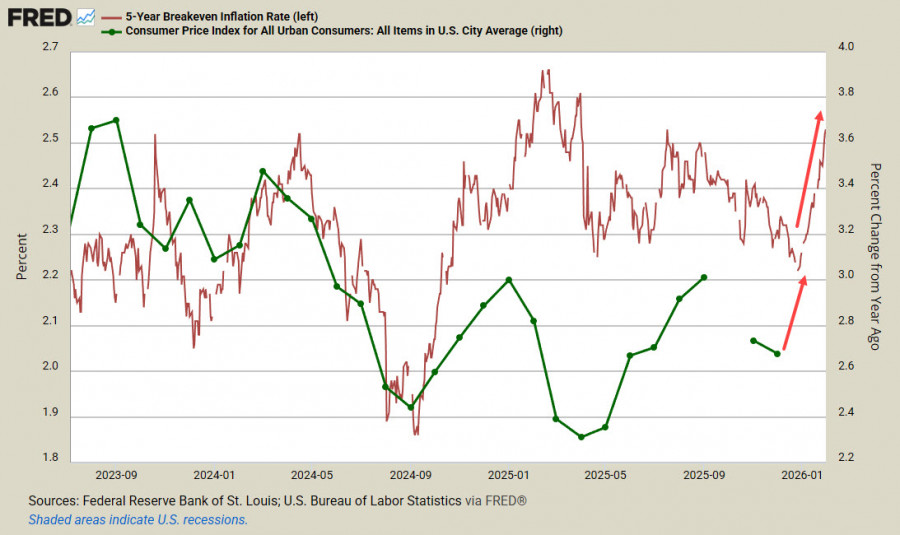

Outro termômetro relevante das expectativas inflacionárias do setor privado reforça essa leitura. O breakeven de inflação dos TIPS de cinco anos subiu para 2,53% em 1º de fevereiro, igualando a máxima observada em julho. Nesse contexto, cresce a probabilidade de que o relatório do CPI de janeiro também surpreenda o mercado, com leituras acima do consenso, o que pode limitar o espaço para uma flexibilização monetária mais agressiva no curto prazo.

Por ora, partimos do pressuposto de que o dólar permanecerá sob pressão ao menos até a divulgação do relatório do IPC de janeiro. No momento, não há fundamentos robustos que sustentem uma recuperação consistente da moeda americana. O movimento recente observado nos mercados parece refletir, em grande medida, a deflação de uma bolha evidente nos metais preciosos, após uma valorização excessiva e desconectada dos fundamentos de curto prazo.

Ainda não está claro se a bolha do mercado acionário — inflada pelas expectativas elevadas em torno da adoção em larga escala da inteligência artificial — também passará por um processo semelhante de correção. Até aqui, os mercados de ações demonstram relativa resiliência, sustentados por lucros corporativos sólidos e pelo apetite contínuo por temas estruturais de crescimento.

Enquanto os índices de ações conseguirem se manter em níveis elevados e o sentimento de risco não se deteriorar de forma mais ampla, é provável que o dólar americano continue encontrando dificuldades para engatar uma tendência de alta mais duradoura. Nesse ambiente, a dinâmica do câmbio seguirá fortemente dependente dos dados de inflação e de qualquer reprecificação mais agressiva das expectativas de política monetária por parte do Federal Reserve.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos