Evropské akciové trhy zahájily nový týden výrazně pozitivně, když americký prezident Donald Trump oznámil, že odkládá plánované 50% clo na dovoz z Evropské unie. Tento vývoj byl investory přijat jako známka možného zmírnění napětí v mezinárodním obchodě, což vedlo k růstu většiny klíčových evropských indexů a k nárůstu akcií citlivých na obchodní politiku, zejména v sektoru automobilového průmyslu.

V pondělí v 7:35 SEČ německý akciový index DAX vzrostl o 1,4 %, zatímco francouzský CAC 40 si připsal přibližně 1 %. Britský trh zůstal kvůli státnímu svátku zavřený, stejně jako americké burzy. Trhy tak reagovaly především na víkendové zprávy, které výrazně změnily tón obchodních jednání mezi Spojenými státy a Evropskou unií.

Původně Trump v pátek ostře kritizoval EU s tím, že „je velmi obtížné s ní jednat“ a že dosavadní rozhovory „nikam nevedou“. V reakci na to oznámil záměr zavést od 1. června 50% clo na evropské zboží. Tato hrozba vyvolala obavy z dalšího zhoršení transatlantických vztahů a vedla k poklesu důvěry investorů. Nicméně v neděli večer prezident změnil tón a po telefonickém rozhovoru s předsedkyní Evropské komise Ursulou von der Leyenovou oznámil, že cla budou odložena až do 9. července. Von der Leyenová poté vyjádřila optimismus a potvrdila, že EU je připravena jednat „rychle a rozhodně“.

Z tohoto obratu těžily především akcie německých automobilek, které jsou tradičně vnímány jako citlivé na obchodní cla. Akcie Mercedes-Benz Group AG posílily o více než 1,7 %, BMW si připsalo přes 1,3 % a Volkswagen AG rostl o přibližně 1,7 %. Oživení těchto titulů ukazuje, jak silně mohou celní hrozby ovlivnit konkrétní průmyslová odvětví – a jaké uvolnění mohou přinést jejich odklady.

Pozitivní sentiment se projevil i v sektoru utilit. Akcie rakouské společnosti EVN AG, která se specializuje na komunální služby a energetiku, posílily o více než 3 % po zveřejnění solidních výsledků za první pololetí fiskálního roku 2024/25. Společnost zaznamenala růst spotřeby energie a potvrdila svůj roční výhled čistého zisku v rozmezí 400–440 milionů eur. Kromě toho EVN oznámila, že bude i nadále vyplácet dividendu minimálně 0,82 EUR na akcii, což potěšilo dlouhodobé investory.

K růstu evropských trhů přispěly také komoditní faktory. Ceny ropy mírně vzrostly v reakci na Trumpův odklad cel, což se odrazilo i na energetických titulech. Futures na ropu Brent posílily o 0,06 % na 64,3 USD za barel, zatímco americká WTI přidala 0,08 % na 61,61 USD za barel. Přesto byly zisky omezené kvůli přetrvávajícím obavám z nadměrné nabídky. Objevily se totiž zprávy, že OPEC+ by mohl v červenci znovu navýšit produkci, čímž by trh s ropou čelil možnému převisu nabídky.

Zajímavý vývoj zaznamenal i trh se zlatem. Navzdory mírnému poklesu cen v předchozím obchodním dni, investiční banka Citi zveřejnila svou novou prognózu, ve které zvýšila krátkodobý cíl pro zlato na 3 500 USD za unci. Důvodem je zvýšené geopolitické napětí a eskalace celních sporů. Citi v nové zprávě uvedla, že očekává obchodování zlata v rozmezí 3 100 až 3 500 USD, což je výrazný posun oproti dřívějšímu odhadu 3 000 až 3 300 USD. Zároveň ale banka zůstává obezřetná, pokud jde o dlouhodobý výhled, protože očekává možné výkyvy v růstu a akciových rizicích, zejména v souvislosti s americkými volbami a měnovou politikou Fedu.

Citi rovněž upozornila, že držba zlata domácnostmi je na nejvyšší úrovni za posledních 50 let, což poukazuje na výrazný posun v chování investorů směrem k ochranným aktivům. Naproti tomu cíle pro platinu (1 050 USD) a palladium (900 USD) zůstaly beze změny, což svědčí o určité stabilitě na širším trhu drahých kovů.

Trumpova schopnost během jednoho víkendu otočit vývoj na globálních trzích zůstává výraznou připomínkou toho, jak zásadní vliv mají politická rozhodnutí na finanční prostředí. Evropa se v tomto týdnu sice nadechla k růstu, ale investoři zůstávají obezřetní – vědí, že do 9. července, kdy vyprší nová lhůta pro cla, se může mnohé ještě změnit.

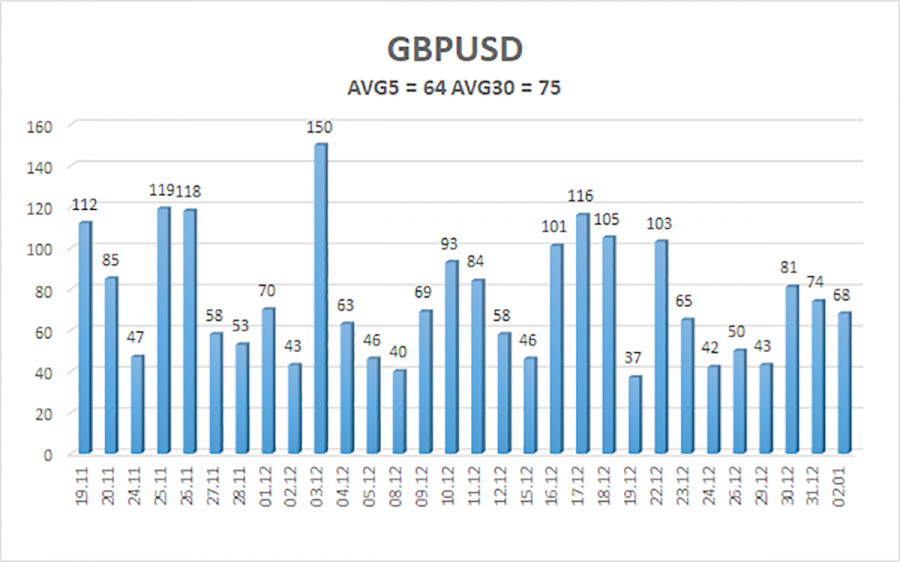

Cặp tiền tệ GBP/USD đã giao dịch theo cả hai hướng vào thứ Sáu với biến động giảm. Mức biến động trung bình trong 1,5 tháng qua là 75 pip, điều này là tương đối thấp. Vào thứ Sáu, mức biến động còn thấp hơn. Tuy nhiên, các ngày nghỉ lễ đã kết thúc và các nhà giao dịch sẽ ngay lập tức bị cuốn vào cơn xoáy của các sự kiện trong tuần này.

Chúng ta nên bắt đầu với các sự kiện ở Venezuela xảy ra vào thứ Bảy. Trump, "người luôn lùi bước," lần này đã đi từ lời nói đến hành động và ra lệnh đánh bom Caracas và các thành phố khác của Venezuela. Nhắc lại rằng trong hai tháng qua, tổng thống Mỹ đã yêu cầu tổng thống Venezuela Nicolas Maduro từ chức, cảnh báo rằng nếu không làm vậy, Mỹ sẽ buộc phải can thiệp. Trump buộc tội Maduro bảo vệ các hoạt động buôn bán ma túy và khủng bố, gây hại cho nước Mỹ. Trong chiến dịch quân sự đặc biệt, Maduro đã bị lực lượng Mỹ bắt giữ và trục xuất đến Hoa Kỳ, nơi ông sẽ phải ra hầu tòa.

Thực lòng mà nói, khó nói thị trường sẽ phản ứng như thế nào với sự kiện này hôm nay, nhưng phản ứng có thể khá mạnh. Đồng đô la có thể củng cố vị thế của mình, nhưng sẽ kéo dài bao lâu? Ở Vương quốc Anh, sẽ có rất ít sự kiện và báo cáo quan trọng vào tuần tới. Nhưng ở Mỹ... Tuần làm việc đầu tiên của tháng đồng nghĩa với việc các số liệu về thị trường lao động và tỷ lệ thất nghiệp sẽ được công bố, vốn là cơ sở chính mà các nhà giao dịch hiện đang dựa vào để giao dịch. Tuy nhiên, ngoài các dữ liệu này, sẽ có những báo cáo quan trọng khác không nên bỏ qua.

Vào thứ Hai, chỉ số PMI sản xuất của ISM sẽ được công bố, có nguy cơ nằm dưới "vạch nước" trong tháng Mười Hai. Vào thứ Tư, các báo cáo JOLTS, ADP và dịch vụ ISM sẽ được phát hành. Báo cáo JOLTS khó có khả năng kích động phản ứng mạnh từ thị trường vì nó phản ánh phần lớn tình hình của thị trường lao động Mỹ. Báo cáo ADP quan trọng hơn một chút và dự báo có vẻ không mạnh, trong khi chỉ số dịch vụ ISM có thể giảm từ 52,6 điểm xuống 52,3 điểm trong tháng Mười Hai.

Vào thứ Sáu, Nonfarm Payrolls và tỷ lệ thất nghiệp cho tháng Mười Hai sẽ được công bố, cùng với chỉ số tâm lý người tiêu dùng của Đại học Michigan. Thị trường dự đoán số việc làm tạo ra ngoài ngành nông nghiệp sẽ thấp hơn tháng Mười Một, trong khi tỷ lệ thất nghiệp sẽ không thay đổi ở mức 4,6%. Tuy nhiên, cần lưu ý rằng 60.000 việc làm mới rất ít để gọi thị trường lao động Mỹ "đang phục hồi." Do đó, trong tuần hiện tại, đồng đô la có khả năng giảm hơn là tăng. Nhìn chung, điều này là đáng mong đợi vì bức tranh kỹ thuật vẫn chỉ ra xu hướng tăng, và với dữ liệu kém từ Mỹ, cả hai cặp tiền tệ sẽ dễ dàng tăng giá hơn. Đồng thời, chúng tôi nhắc nhở rằng các dự đoán chỉ là dự đoán, và các giá trị báo cáo thực tế thường khác xa.

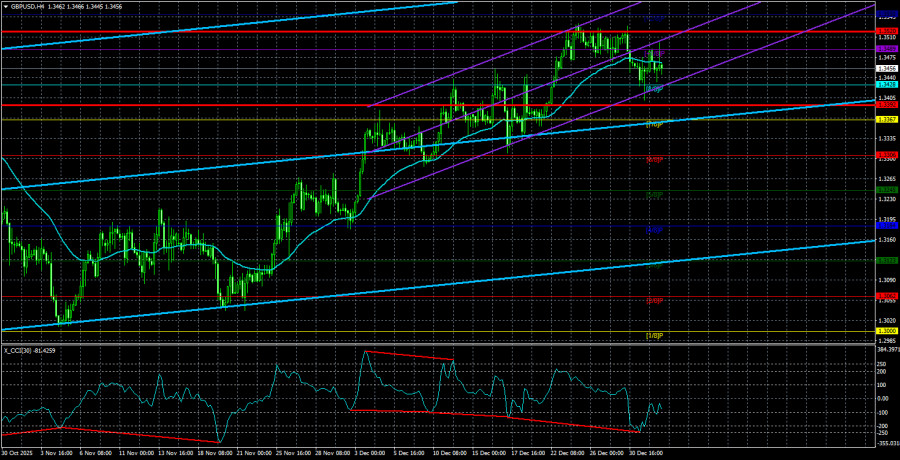

Độ biến động trung bình của cặp GBP/USD trong năm ngày giao dịch gần đây là 64 pips. Đối với cặp đồng bảng Anh/đô la, giá trị này là "trung bình-thấp." Do đó, vào thứ Hai, ngày 5 tháng 1, chúng tôi dự báo biến động trong phạm vi từ 1.3392 đến 1.3520. Kênh hồi quy tuyến tính cao hơn đã quay hướng đi lên, cho thấy sự phục hồi của xu hướng. Chỉ báo CCI đã vào vùng bán quá mức 6 lần trong những tháng qua và đã hình thành nhiều sự phân kỳ "bullish", liên tục cảnh báo các nhà giao dịch về khả năng tiếp tục xu hướng tăng.

S1 – 1.3428

S2 – 1.3367

S3 – 1.3306

R1 – 1.3489

R2 – 1.3550

Cặp GBP/USD đang cố gắng nối lại xu hướng tăng của năm 2025, và triển vọng dài hạn của nó không thay đổi. Các chính sách của Donald Trump sẽ tiếp tục gây áp lực lên nền kinh tế Mỹ, do đó chúng tôi không dự kiến đồng tiền Mỹ sẽ tăng giá. Vì vậy, các vị thế mua với mục tiêu 1.3550 vẫn có liên quan trong ngắn hạn khi giá ở trên đường trung bình di động. Giá dưới đường trung bình di động cho thấy nên xem xét các vị thế bán nhỏ dựa trên cơ sở kỹ thuật, với các mục tiêu ở mức 1.3392 và 1.3367. Đôi khi đồng tiền Mỹ cho thấy có sự điều chỉnh (trong bối cảnh toàn cầu), nhưng để xu hướng mạnh mẽ hơn, cần có dấu hiệu kết thúc của cuộc chiến thương mại hoặc các yếu tố tích cực toàn cầu khác.

ĐƯỜNG DẪN NHANH

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Liên hệ chúng tôi

Liên hệ chúng tôi